“王姐,林总这个月提的新车还没有计提折旧呢?”朵朵一直惦记着上次买车说折旧的事,像猫爪子一样时时挠着朵朵的心。

“这个月不用提折旧。”

“不提折旧?!为什么呀?”朵朵有点没整明白,“企业会计制度上不是说,企业应当对所有的固定资产计提折旧,但是已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。我们买的是新车,既不是土地,也不是已经提足折旧的固定资产,怎么就不提折旧了呢?”

“不是不提,是这个月不提。企业会计制度还说了,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。”王姐解释道,“简而言之就是,当月增加当月不提,当月减少当月照提。”

“‘错月论’?听起来好像都是从下个月开始,不管是开始计提还是停止计提,有点错月的感觉。你看,当月增加下月提,当月减少下月不提。”朵朵说道。

“可以这样理解,另外,计提折旧还要记住两个特别的规定:第一,折旧提足后,无论能否继续使用,均不再计提折旧,提前报废的也不再补提折旧。第二,对于已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧,待办理竣工决算后再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。”王姐又说了两个要特别注意的点。

“什么情况才算提足折旧?”朵朵不明白这个新名词的意思。

“所谓提足折旧就是指已经提足该项固定资产的应计折旧额。也就是说,这时的累计折旧等于固定资产原值减去净残值的余额。”

“那残值又要怎么确定?”好像一环扣一环。

“固定资产的预计净残值一般在5%以内,经批准可少留或不留。”

“王姐,为什么说折旧方法可以操纵利润呢?”朵朵还记得之前王姐说过一些企业会改变折旧方法。

“前面和你们说过折旧方法大概有这么几种:平均年限法、工作量法、双倍余额递减法、年数总和法。平均年限法方法简单,使用得也最为频繁。工作量法有特定的行业范围限制,比如物流企业的运输车辆就可以按总行驶里程来计算单位里程的折旧额。双倍余额递减法和年数总和法又被称为加速折旧的方法。计提折旧的会计处理为:

借:管理费用——折旧

贷:累计折旧

“计入费用的金额多了,利润就相应减少了,所以不同的折旧方法会带来不同的利润结果。

“近几年国家出台了一系列减税降费的优惠政策,特别是对固定资产的,也是大力地推荐宣传加速折旧,除了固定资产单位价值5000元以下的可以一次性扣除外,还扩大了加速折旧的使用范围,将原来试点的六个行业和四大领域扩大至所有行业,规定在2015年1月1日后新购进的、专门用于研发的仪器、设备,单位价值在100万元以下的可以一次性税前扣除。超过100万元的,可以缩短折旧年限或加速折旧。特别要说明的是,在2018年1月1日至2020年12月31日,这期间单位价值在500万元以内的固定资产可以一次性税前扣除,而且是自行判断,申报享受,资料自己留存,这力度可以吧?!”

“只能购进吗?自己建的固定资产不行吗?”小米总能发现不一样的点。

“可以,购进取得固定资产的含义包括外购、自行建造、融资租入、捐赠、投资、非货币性资产交换、债务重组等多种方式。这可是不同于我们所理解的一般意义上的购进。”王姐解释道。

“一次性扣除,比加速折旧还方便。不过要是金额超500万元的,还是加速折旧吧。平均年限还好理解,但是双倍余额和年数总和法我就不太会了,其实我特想知道这两种方法对利润的影响有多少。”原来朵朵的小心思在这里。

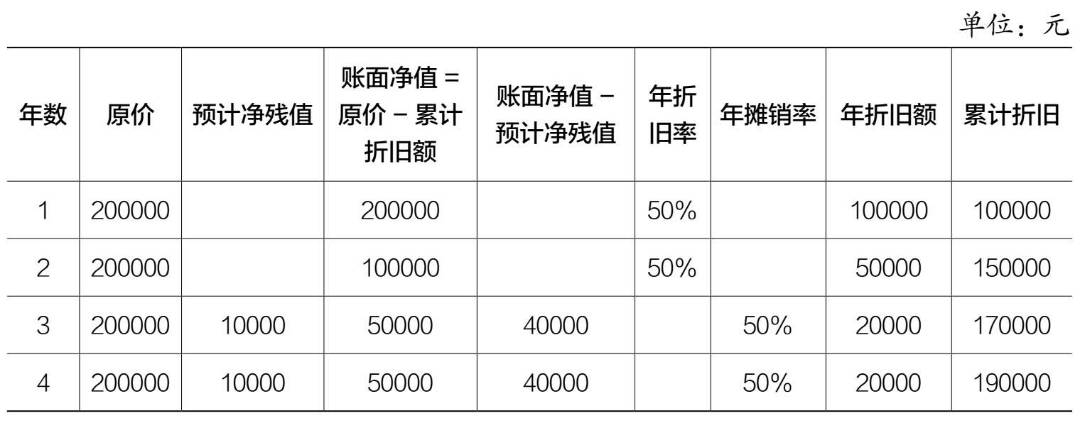

“双倍余额递减法的精髓就体现在双倍上,但是前面不需要考虑残值,留待最后两年再考虑(见表12)。比如说,我们这台车原价20万元,折旧期4年,残值率5%,那么年折旧率就是2÷4=50%,第一年的折旧为200000×50%=100000(元),第二年的折旧为(200000-100000)×50%=50000(元),最后两年的折旧需要扣除残值后再平均,所以年折旧率就变成了摊销率。第三年的折旧额为[200000-10000050000-(200000×5%)]÷2=20000(元),第四年的折旧额为[200000100000-50000-(200000×5%)]÷2=20000(元)

双倍余额递减法下固定资产折旧计算表

“年数总和法则刚好相反,需要先考虑残值,然后再对年限进行乘积,你也可以称之为总和年限法(见表13)。以下,我们还以刚刚提到的为例:

年数之和=1+2+3+4=10或者=4×(4+1)÷2=10

第一年的折旧率=4÷10=40%

第一年的折旧=200000×(1-5%)×40%=76000(元)

第二年的折旧率=3÷10=30%

第二年的折旧=200000×(1-5%)×30%=57000(元)

第三年的折旧率=2÷10=20%

第三年的折旧=200000×(1-5%)×20%=38000(元)

第四年的折旧率=1÷10=10%

第四年的折旧=200000×(1-5%)×10%=19000(元)

年数总和法下固定资产折旧计算表

“你看,”王姐顺便拉出表格来方便对比,“即使是加速折旧,方法不同,每年的折旧额也不同,你可以比较一下。所以在折旧方法的选择上就要多方面考虑了,而不是怎么简单怎么来的,需要根据自己公司的情况以及未来发展的方向进行选择,多和老板沟通,以确定对公司最有利的方法。”王姐时不时会穿插进一些工作技巧,以帮助她俩快速成长。

“哦,我明白了,这是坑呀。当老板说‘财务上的事我不懂,你看着办吧,怎么简单怎么来’时,实际上可不是让你选择简单方法的。你看平均年限法最简单,每年的折旧额是相等的,也就是200000×(1-5%)÷4=47500(元),但是每年对利润的影响和加速折旧法相比可是天差地别的。”朵朵又发现了一处财务的魔法。

“那像有的公司中途变更折旧方法,外人也不会知道啊,他们还能去算下不成。再说了,就是去算也没基数啊。”小米的想法总是很独特

“确实不太会去算,但《企业会计准则》有规定,企业折旧方法的变更属于企业应当披露的重要会计估计。除了折旧方法,还有固定资产的预计使用寿命与净残值也是应当披露的重要会计估计。所以企业如果变更了会计折旧的方法,是会告诉大众的,当然故意隐瞒和非上市公司就除外了。”

“还有那个折旧年限是固定的吗?”小米接着问道。

“税法上有规定了折旧最低年限,但会计上可以自己确定年限,两者年限不相等时就会形成税会差异,这时在年度所得税汇算时做纳税调整就行了。

1.房屋、建筑物,为20年;

2.飞机、火车、轮船、机器、机械和其他生产设备,为10年;

3.与生产经营活动有关的器具、工具、家具等,为5年;

4.飞机、火车、轮船以外的运输工具,为4年;

5.电子设备,为3年。”

“原来一个折旧,还有这么多门道呀。”小米和朵朵听到这里才发现,原来选择不同的财务处理办法对公司的影响这么大呢。

小贴士

·《中华人民共和国企业所得税法实施条例》第五十九条规定:企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

·《中华人民共和国企业所得税法实施条例》第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(1)房屋、建筑物,为20年;

(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(3)与生产经营活动有关的器具、工具、家具等,为5年;

(4)飞机、火车、轮船以外的运输工具,为4年;

(5)电子设备,为3年。

·国家税务总局关于《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》的解读(2018年)第一条规定,固定资产加速折旧政策,主要包括:一是六大行业和四个领域重点行业企业新购进的固定资产允许加速折旧;二是上述行业小型微利企业新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,可一次性税前扣除;三是所有行业企业新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,可一次性税前扣除,超过100万元,允许加速折旧;四是所有行业企业持有的单位价值不超过5000元的固定资产,可一次性税前扣除。

自2018年1月1日至2020年12月31日,将固定资产一次性税前扣除优惠政策范围由企业新购进的单位价值不超过100万元的研发仪器、设备扩大至企业新购进的单位价值500万元以下设备、器具。

·《财政部 税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)第一条规定:自2019年1月1日起,适用《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)和《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!