在大部分行业中,销售产品还达不到“一手交钱,一手交货”,只能是产品销售后,获得一个收款的权利,即应收账款。应收账款作为企业一项重要的流动资产,同时也是风险较大的资产,他的重要性不言而喻。本章就从以下几个方面介绍一下应收账款背后的业务分析。

一.从应收账款看销售业务

由于不同的行业竞争程度、客户谈判能力的差异,不同的应收款销售比例和收款周期,即使同一行业,不同战略定位的企业也会有不同的效率水平,其中就包括应收账款的收款周期。在同一行业具有相似战略的情况下,应收账款的收款周期可以反映出销售业务的健康程度。

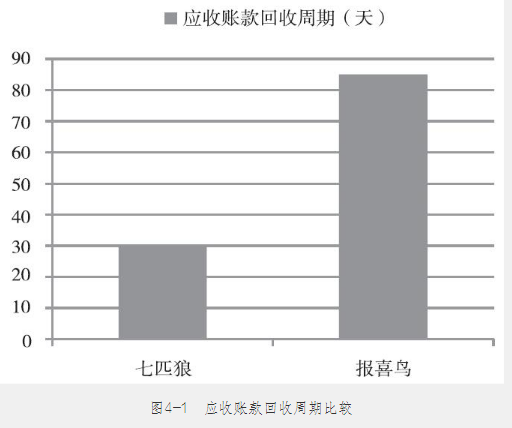

以服装行业为例,我们来看两家定位和档次相似、规模相当的男装企业:七匹狼和报喜鸟。2016年,两家企业的销售收入均在20亿元左右,但它们应收账款的回收周期差异很大:其中七匹狼平均30天收回它的应收账款,而报喜鸟平均需要85天(见图4-1)。七匹狼的应收账款回收周期要远远优于报喜鸟。

我们通过查阅年报和相关资料,来比较两家公司销售方式的差异。

报喜鸟的销售举措:一方面,发展私人定制,并为此开了700多个线下网点;另一方面,在成衣销售方面,拥有线下1000多家销售网点及电商平台的旗舰店,如天猫旗舰店。总体上,报喜鸟以传统的线下直营店(成衣及私人定制)为主,在一定程度上利用了线上电商平台。

七匹狼的销售举措则多种多样:首先,它对现有的渠道进行了重分类,将线下渠道划分为品牌店、工厂店和优厂店,各自有不同的定位,销售不同档次的产品;其次,在直营店推动合伙人机制,在加盟店推动利益共享机制,充分调动门店的积极性;再次,培养超级导购模式,建立了关于客户的大数据营销体系;最后,开发了线上平台,一方面可以去库存,另一方面可以销售其他企业的产品,当然,这些产品不得与七匹狼自身产品存在利益冲突。由上可以看出,七匹狼构建了全方位的营销体系,当面临服装行业不景气、零售行业遭受电商冲击的情况时,它可以有更全面的应对措施。

两家公司应收账款回收周期的不同体现出它们在销售业务的组织和效率方面的差异。

二.从应收账款看客户价值

应收账款除了可以帮我们看到销售业务的健康程度,还可以帮我们看到客户的价值。我们找到目前上市公司应收账款占所有资产比重最大的几家公司,对其进行分析,其中排名第三的是奇信股份,主要从事对公装修业务。奇信股份2016年应收账款的总额为24亿元,占所有资产的68%,其中最大客户欠款1.7亿元,账龄在3年以上;第二大客户欠款1亿元,账龄超过4年。在这种情况下,公司应当重新审视这些大客户的价值。如果与它们往来的业务利润水平比较低,而企业因为与它们交易而面临大额的资金占用成本和坏账损失风险,那么需要重新考虑是否有必要继续与这些大客户保持业务关系。我们可以通过应收账款来评估客户的价值。

三. 用财务手段盘活应收账款

从以上几个例子我们可以看出,应收账款会占用企业大量的资金,比如奇信股份的应收账款就达到了24亿元,这时可以考虑通过财务手段来盘活应收账款。我们来看看2016年上市公司中应收账款占总资产比重排名前两位的公司。占比最高的公司是华信国际,主要从事能源行业的成品油业务。2016年该公司的应收账款占总资产的比重达到了71%,总额达70亿元,由于能源行业成品油业务利润水平较低,毛利率仅为2%左右,且其应收账款平均收款期达到了95天,企业面临着较大的坏账成本和风险。为了解决这个问题,公司对其欠款前五名的客户共计14亿元的应收账款进行了附带追索权的保理业务,从银行收回了一定数额的资金。

保理业务是指企业将其应收账款出售给银行,银行根据相应条件给企业一定数额的贷款。简单理解,就是公司可以利用保理业务通过支付一定的费用形式将应收账款转换为现金。保理业务又分为有追索权的保理和无追索权的保理。

有追索权的保理是指企业(即供应商)将应收账款的收款权转让给银行(即保理商),企业(供应商)在得到款项之后,如果企业的客户(即购货商)拒绝付款或无力付款,银行(保理商)有权向企业(供应商)进行追索,要求偿还预付的资金。无追索权的保理则相反,由银行(保理商)独自承担企业的客户(购货商)拒绝付款或无力付款的风险。企业(供应商)在与银行(保理商)开展了保理业务之后就等于将全部的风险转嫁给了银行。由于风险过大,银行在接受应收账款时,会打个折扣,支付给企业的资金会少于应收账款的数额。

2016年上市公司中应收账款占总资产比重第二高的公司是亚星客车,主要从事大客车的生产和销售,其2016年应收账款占比达70%,总额33亿元,前五名客户欠款21亿元,而其应收账款平均回款天数达260天。为了盘活资产,该公司与多家金融机构进行应收账款出售、保理业务(转让给银行),2016年共转让11亿元应收账款,获得了8亿元的贷款。以上就是通过财务手段盘活应收账款的例子。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!