前言

企业要在竞争中求生存,首先要有竞争力强的产品;同时,企业的经济效益取决于销售额与成本之差,销售额的扩大要靠优势产品开拓市场,有赖于研究开发,成本降低最根本仍然是取决于研究开发水平,研发能力是当前企业的核心竞争力,无论是“高新技术企业”、“专精特新”还是“科创版”都重点关注企业的研发能力。

国家政策层面,大力支持三高四新、制造强国、军民融合,创新型省份建设专项、移动互联网专项、新材料等战略产业;支持新兴产业和区域产业专项、乡村振兴、基础设施,公共服务、高新技术产业科技引领计划;支持服务贸易发展专项、中小企业专项、文化产业发展专项等。

经济环境的变化,一是国家对于科技创新、研发费用高度关注和支持;二是随着数字化工具在财政、科技、税收等管理部门的应用,从2022年度起,研发费已经在各个部门之间开展数据比对,这对企业来讲,规范压力比较大,如何在多政策口径下做好研发费的规范提升是企业应该迫切关注和研究的。

研发费用管理痛点

研发费用是企业重点管理的项目。由于做好研发费用的管理,对企业来说,可以得到众多国家政策的支持;从国家层面来说,又可以激励企业创新,促进社会的经济发展。但是在研发费用管理时,很多企业也遇到了不同的问题与痛点:

① 研发项目少:不知道在哪里立项;立什么项;如何立项。

② 政策解读不准:统计口径模糊,对财政/税务/科技/统计等各部门对研发费的归集和核算政策口径不了解或模糊。

③ 业财融合不到位:费用分摊缺少基础管理,生产、资产、人事、市场等部门不配合,人员薪酬、水电费、资产折旧等公共费用分摊基础工作到不了位。

④ 缺数字化工具的应用支持:财务软件只支持一套政策口径, 要满足多套政策口径要求客观上做不到。

如何解决以上痛点?

首先,企业应该提前做好研发费用规划:

企业首先从整体视角结合国家政策梳理哪些属于可立项的研发项目,如,对于研发可立项的内容包含:新技术、新产品、新工艺、新方法、新标准、新模式。具体内容有:1. 论文、专著或研究报告;2. 新产品、新工艺等推广与示范活动;3. 对已有产品、工艺等进行一般性改进;4. 对已有产品、工艺等实现突破性变革;5. 软件著作权;6. 应用软件;7. 中间件或新算法;8. 基础软件;9. 发明专利;10. 实用新型专利或外观设计专利;11. 带有技术、工艺参数的图纸、技术标准、操作规范、技术论证、研究报告、咨询、评价;12. 自主研制的新产品原型或样机、样件、样品、配方、新装置;13. 自主开发的新技术或新工艺、新工法、新服务;14. 其他。

注:以上2、3、5、6、10、11、14一般不被R&D统计认定。

其次,做好研发费用时间上的安排:

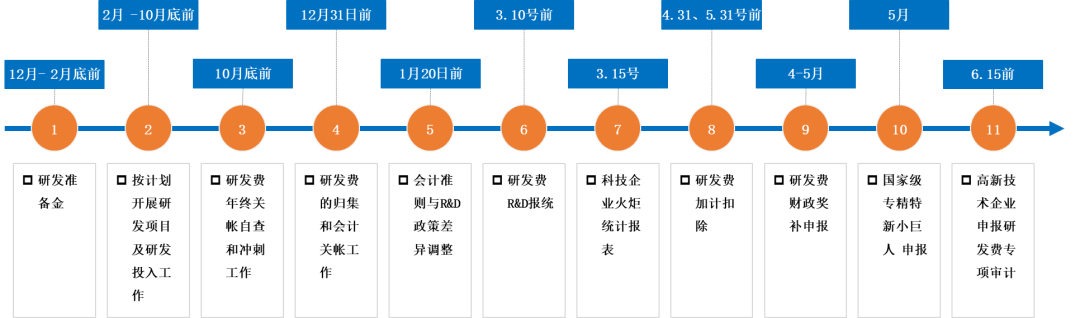

从研发立项到高新技术企业申报研发费专项审计,需要经历一系列的规划与准备工作,以及数据链的支持,否则将不能获得政策上的支持,总体来看可以划分为11个阶段,具体看下图:

第三,研发费用应做到“应归尽归”:

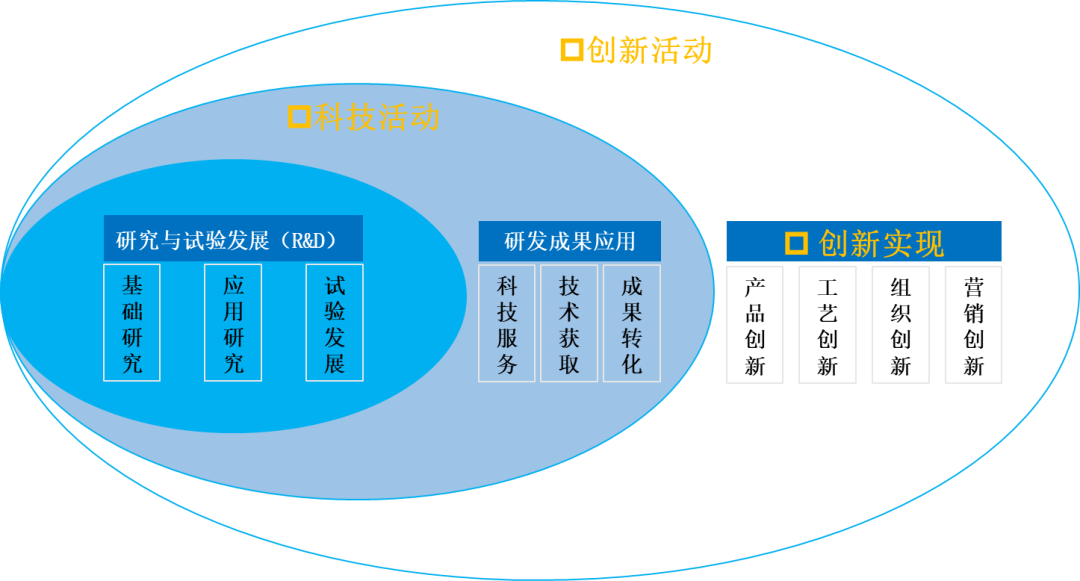

研发费用在会计、统计、税务、高企、IPO的概念差异,总结来看,主要包含三个内容:科技活动,创新活动,以及创新实现。企业研发费用会计核算、研发费企业所得税前加计扣除、高新技术企业认定、R&D经费,财政科研经费专项核算等对研发经费的归集核算标准不一致。企业要做好实现会计/税务/高企/R&D/IPO发审多政策口径下的研发费简便、准确、最大化归集,在清楚了研发费用背后的业务层面的规划之后,如何归集将是一个难点,也是众多企业的痛点。

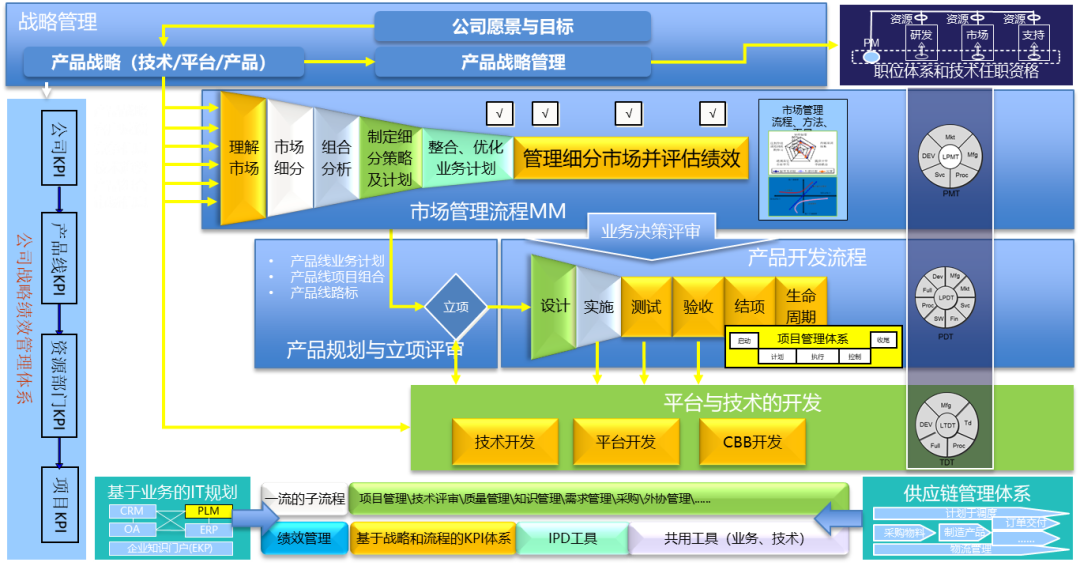

金蝶作为国产软件的领先者,全国8997家国家级专精特新“小巨人”企业,有41%的企业使用金蝶进行数字化赋能,专注于SaaS领域,为客户提供数字化转型服务。金蝶云·星空作为国内唯一“PLM+ERP+MES”一体化SaaS服务商,帮助中小企业进行数字化转型,支持基于IPD研发管理体系,帮助企业实现在线异地协同研发能力、快速定制设计能力、研发制造一体化能力。

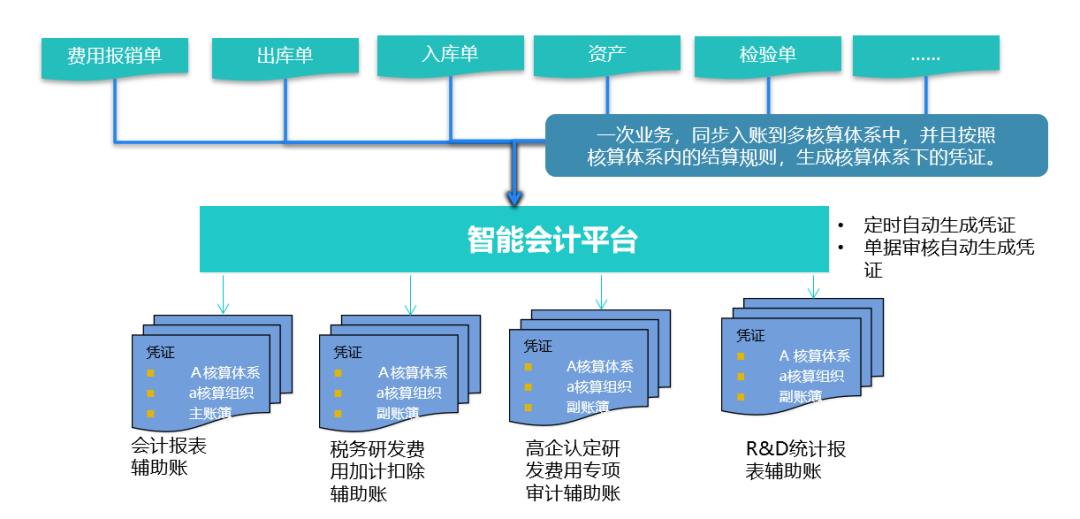

同时金蝶云·星空对研发管理的应用有深入研究,对项目管理、工时统计、费用归集与分摊、资产折旧归入研发费用、以及可支持多政策口径核算提供了完整的解决方案,满足针对税务、高企、R&D等不同的要求,帮助企业财务满足不同的核算要求,从数据链上为企业研发项目管理提供强有力的数字化支撑,同时提升研发费用比例。

来源:周公犯困 | 文章版权归原作者所有

.以上内容由程友软件“企业经营头条”整理,感谢阅读!