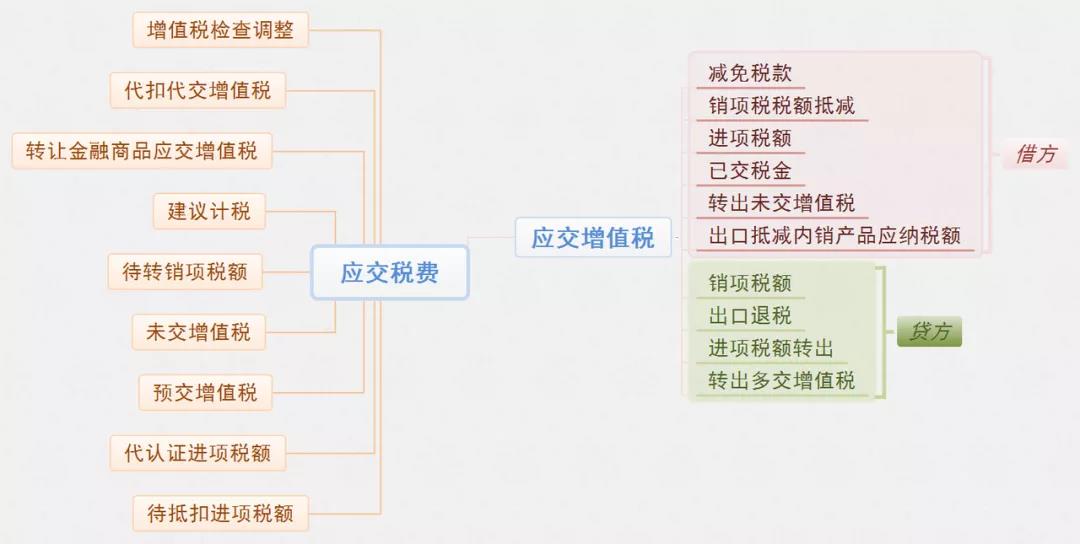

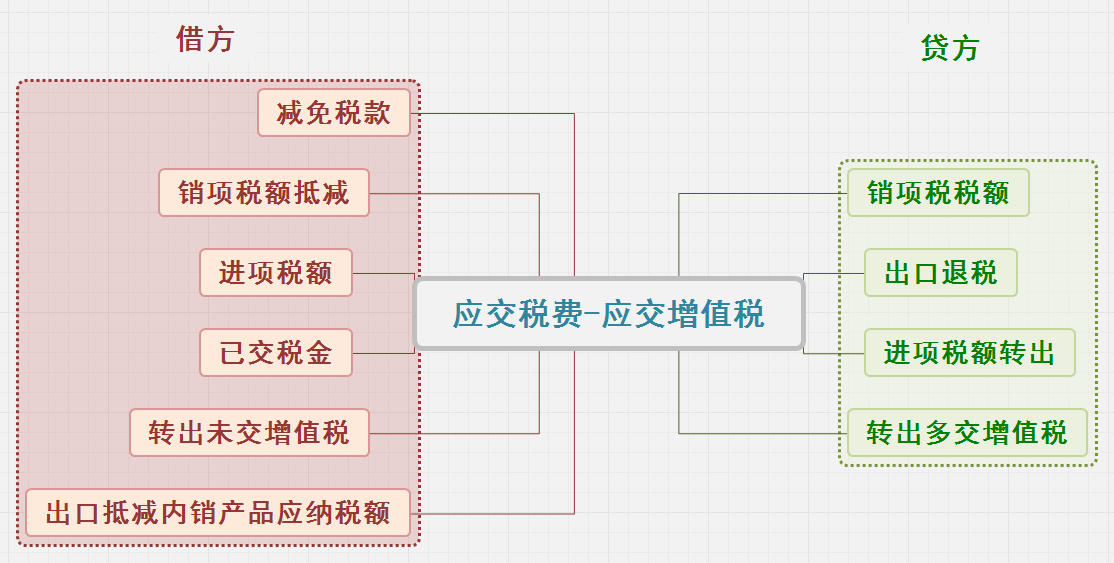

应交增值税10个明细应用说明! 橙子 • 2020年8月13日 pm5:31 • 每日学财税 • 阅读 64 增值税的明细科目设置是会计科目中最多的,设置的目的是财税部门希望会计核算与报税资料报送保持一致,取数方便。但很多朋友所在企业没有覆盖全部业务,我仅对这些科目进行简单的梳理。今天还是注重说一下应交增值税明细如何结转。 增值税一般纳税人在“应交税费”科目下设置以下二级科目核算增值税: 其中,“应交税费—应交增值税”10个三级专栏。 增值税一般纳税人应交税费科目期末结转 1、当月“进项税额”大于“销项税额”,不需要缴纳税款。 如:销项税额10,000,进项税额11,000,月末不做会计处理,借方余额1,000属于尚未抵扣税款。 2、当月“销项税额”大于“进项税额”,需缴纳税款。 根据销项税额减去进项税额计算得出的应交税款数字,将当月应交未交增值税税额自“应交税费---应交增值税”科目转入“应交税费---未交增值税”科目,如:销项税额10,000,进项税额8,000 。 会计处理: 借:应交税费-应交增值税-转出未交增值税 2,000 贷:应交税费-未交增值税 2,000 3、当月缴纳上月应交未交的增值税(月初报税期缴纳上月税款),如上例 会计处理: 借:应交税费-未交增值税 2,000 贷:银行存款 2,000 4、当月缴纳当月的增值税款 会计处理: 借:应交税费-应交增值税-已交税金 贷:银行存款 月末会计核算时,将“已交税金”科目转入“未交增值税”科目。 注意:有些业务量较小的企业选择在月末一次性做账,也可以不通过“已交税金”核算,直接在“未交增值税”科目核算。 5、当月预交增值税款 会计处理: 借:应交税费-预交增值税 贷:银行存款 当企业发生纳税义务时 会计处理: 借:应交税费-应交增值税-转出未交增值税 贷:应交税费-未交增值税 借:应交税费-未交增值税 贷:应交税费-预交增值税 6、如果当月有多交增值税 如:销项税额10,000,进项税额8,000,当月已交3,000,只能就多交部分做转出的账务处理。 月末会计处理: 借:应交税费-未交增值税 1000 贷:应交税费-应交增值税-转出多交增值税 1000 还有一种情况,例如:当月销项税额10,000,进项税额12,000,已交税金3,000,月末会计处理: 借:应交税费-未交增值税 3,000 贷:应交税费-应交增值税-转出多交增值税 3,000 注意:转出多交增值税金额只能在本期已交税金范围内,不能超出本期已交的税金。 7、年末结转的会计处理 “应交增值税”科目下的明细科目每月的借贷方余额可以不结转,但年底必须结平,具体的会计处理: 进项税额、已交税金、减免税款、销项税额抵减、出口抵减内销应纳税额科目的年末结转: 借:应交税费-应交增值税-转出未交增值税 贷:应交税费-应交增值税-进项税额、已交税金、减免税款、销项税额抵减【注1】、出口抵减内销应纳税额 销项税额、出口退税、进项税额转出、转出多交增值税科目的年末结转: 借:应交税费-应交增值税-销项税额、出口退税、进项税额转出、转出多交增值税 贷:应交税费-应交增值税-转出未交增值税 根据“应交税费-应交增值税-转出未交增值税”科目借贷方差额转入“应交税费-未交增值税”科目借方或贷方。 若“应交税费-未交增值税”科目借方有余额,说明年末有留抵进项税额,若贷方有余额,则为应交的增值税,在下月初缴纳时,借记“应交税费-未交增值税”科目,贷记“银行存款”科目。 如果年末会计处理正确,“应交税费-应交增值税”明细科目余额为零,期末财务报表“应交税费-未交增值税”科目余额应该和增值税纳税申报表数字一致。 【注1】财会【2016】22号,对营改增涉及的某些行业实行"差额征税"采用了应交税费-应交增值税"销项税额抵减"的明细科目, 差额征税的原因,主要是营业税时代就是差额征收营业税,营改增的这些规定是为了保证这些行业税负只减不增。 例如 :房地产企业,销售一套房屋,含税销售收入109万,假设国税公告允许扣除土地土地成本20万。 借: 应交税费-应交增值税 (销项税额抵减) 20/1.09 x 9% =1.65 贷: 主营业务成本 1.65 .以上内容由程友软件“企业经营头条”整理,感谢阅读! 发表评论 请登录后评论...登录后才能评论 提交