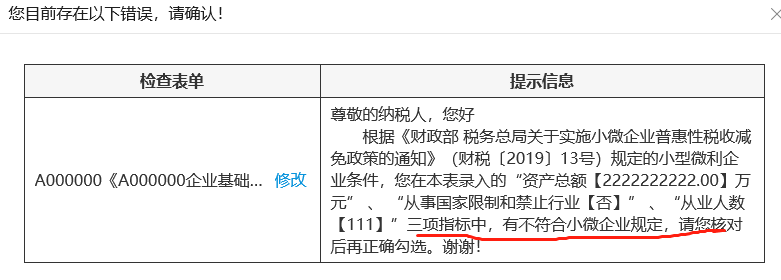

填好汇算清缴申报表,提交检查冒出来基础表资产总额和从业人数的风险提示。

《A000000》1.您单位申报表A000000《企业基础信息表》“104从业人数”为:【125】人,季度预缴申报表中填报的从业人数的季度平均值为:【127】人,请核实。

《A000000》1.您单位申报表A000000《企业基础信息表》“103资产总额”为:【4980】万元,季度预缴申报表中填报的资产总额的季度平均值为:【5001】万元,请核实。

千万不要忽略这个提示,目前享受小型微利所得税优惠政策时无需进行备案,都是通过填写企业所得税纳税申报表相关栏次,即可享受。

换句话说,你在填表时候只要资产、人数、是否受限行业填写的满足条件,就自动享受小型微利企业减免政策,如果填写有一项不满足,那就无法享受。

也正是因为如此,为了享受政策而任性的填写相关栏次也带来了不小的税收风险隐患。

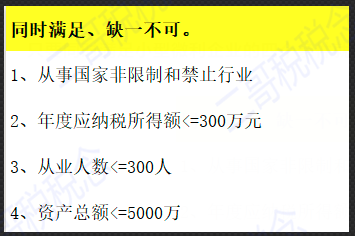

我们知道小型微利企业优惠政策享受的基本条件是资产总额、从业人数、应纳税所得额,非限、禁行业。

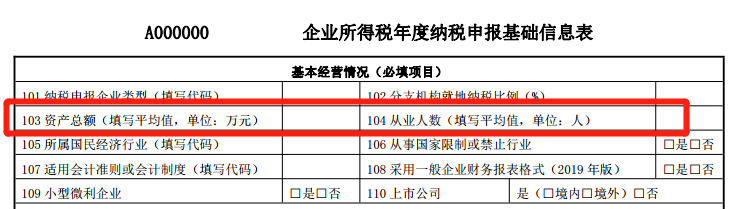

年度汇算清缴表基本信息表103、104就是资产总额、从业人数,它的填写直接关系到你是否达标。

目前,汇算清缴表基础信息表103、104栏次会自动从预缴申报表带出数据,但是纳税人可以修改。

很多纳税人比较任性,为了满足小型微利企业优惠,有在汇算清缴申报时候任性改动数据的情况。

而且不是因为实际年报资产数据确实有变化,仅仅是因为为了满足条件而随意改动,比如文章开头风险提示,系统记录纳税人预缴申报时候季度资产平均值5001超标了,但是为了享受优惠,纳税人自行改动为4980,然后勾选符合小型微利企业。

不是说汇算清缴时候不能改这个数据,只是说不能毫无根据的改动,如果你确实财务报表有变化,预缴时候填写有错误,那你根据这个进行修改有依据也是没问题的。

很多人修改时候其实并不会计算这两个栏次,填写的时候有填年度报表期末数的,也有按(年初+年末)/2的平均数的。更有甚者,为了满足小型微利条件,直接比着标准填写,不顾及财务报表的真实情况。

这样填写申报表自然风险当然很大,也是经不住检查,如果后期检查出来按照正确算法你不符合条件,面临的自然就是补税,交滞纳金的风险。

01

那基础信息表这两个栏次到底如何填写?虽然现在汇算清缴报表都是自动带出来季度平均值(根据你预缴申报表的数据),但是我们也应该自己清楚这个数据到底是如何得出的。

汇算清缴申报表填表说明其实是一个很好的工具,填表说明已经明确规定了口径,很多人不去看、去学习填表说明,望文生义,想当然的填写。

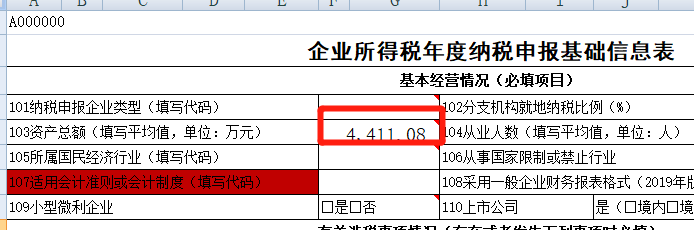

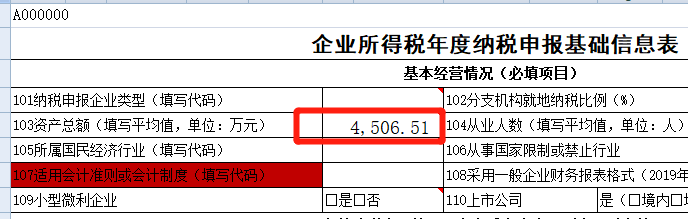

就比如A000000,企业基础信息表上的103资产总额。

最近至少有人问小编,到底怎么填?口径是什么?

其实,填表说明上已经规定的十分清楚了。

“103资产总额(万元)”:填报纳税人全年资产总额季度平均数,单位为万元,保留小数点后2位。

资产总额季度平均数,具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

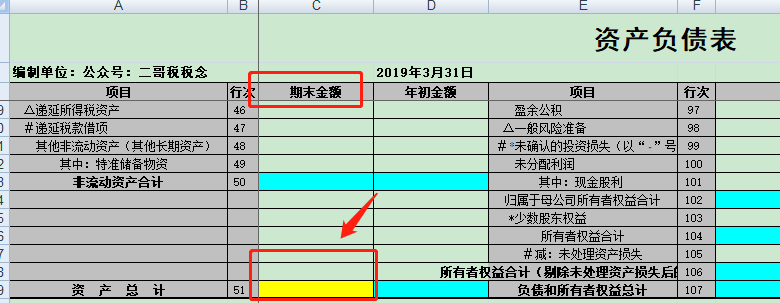

资产总额,你财务报表资产负债表不是有吗?每个月都有资产负债表,左边资产,右边负债和所有者权益。你按照公式来算不就行了嘛。

很多人还问季度初是什么哪个月?1季度初不就是1月初嘛,资产都是时点数,1月初的值不就是12月末嘛。

你看看自己的资产负债表,期末金额就是编制月份的时点数。

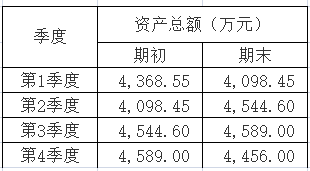

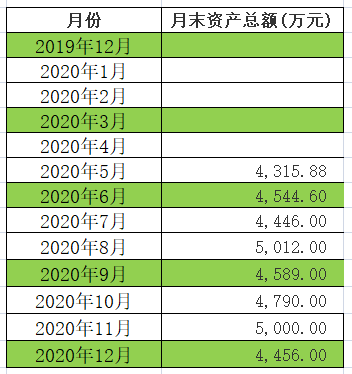

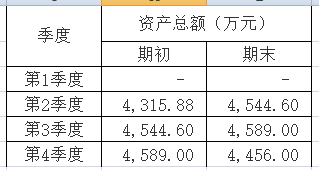

如图,2019年12月-2020年12月资产总额都有,取数来源每个月财务报表资产负债表月末数。

季度平均值=(季初值+季末值)÷2

先算每个季度的平均值,一季度初就是12月月末数据,一季度末就是3月月末数。

一季度平均值=(4368.55+4098.45)/2=4233.50

其他季度以此类推。

最后来算全年资产总额季度平均数

全年季度平均值=全年各季度平均值之和÷4,自然就算出来了。

A公司2020年5月1日注册开始生产经营,5月末资产负债表资产总额也是4315.88万。季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末资产总额的金额, 其中开业季度“季初” 填报开业时资产总额的金额 。

季度平均值=(季初值+季末值)÷2

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

全年季度平均值=全年各季度平均值之和÷3,实际经营3个季度。

02

我们在季度预缴企业所得税时候,也会填写这个资产总额数据。但是季度填写的时候没有那么复杂,填写很简单,就是按照你资产负债表表填,季度初,季度末,前面已经说了如何填写,比如1季度初不就是2019年12月,1季度末的数据就是2020年3月的期末数据。

只不过系统会根据你每个季度填写的季初和季末数据计算判断是否符合小型微利企业资产总额的标准。

纳税人填报税款所属季度的季初和季末资产总额。季度中间开业的纳税人,“季初资产总额”填报开业时资产总额。季度中间停止经营的纳税人,“季末资产总额”填报停止经营时资产总额。填报单位为人民币万元,保留小数点后2位。

不管是预缴申报表的资产还是汇算清缴103的资产总额,它们的填写都是非常重要的,因为其直接关系到你是否符合小型微利企业优惠政策的标准。

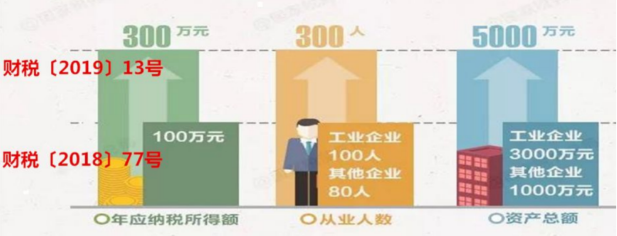

财税〔2019〕13号关于实施小微企业普惠性税收减免政策的通知规定,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

注意:2020年汇算清缴依旧是按照这个标准享受,新的优惠政策是从2021年开始实施的。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

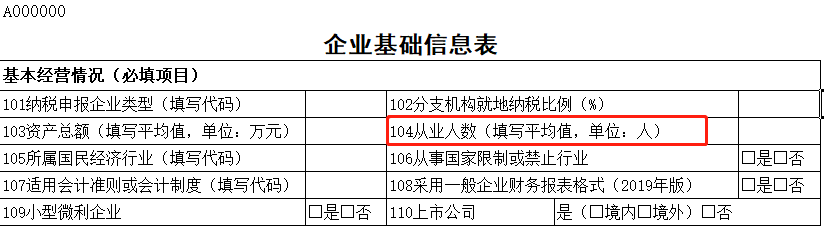

除了103资产总额,我们还看到了A000000基础信息上有个从业人数指标,这个也是关系到小型微利企业优惠政策的。

“104从业人数”:纳税人填报从业人数的全年季度平均值,单位为人。从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,依据和计算方法同“103资产总额”。

如果企业符合小型微利企业标准,那么A107040的第一行会根据本期《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23行计算。

当企业享受小微减免,A100000第23行>0,<=100万时候。A107040第一行=A100000第23行*20%

当企业享受小微减免,A100000第23行>100万,<=300万时候。

A107040第一行=A100000第23行*15%+50000。

为什么减免税栏次这么算?

2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

这是一种超额累进计税办法,也就是分段。

如果应纳税所得额 X 小于等于100万。

其实税额= X *25%*20%= X*5%

减免额=X*25%-X*5%=X*20%

如果应纳税所得额 X 大于100万小于等于300万。

其实税额

=100 *5%+ (X-100)*50%*20%

=5+X*10%-10

=X*10%-5

减免税额不就是

=X*25%-(X*10%-5)=X*15%+5

A公司2019应纳税所得额是200万,符合小型微利企业其他条件,减免额就是等于200*15%+5=35万

小编再次注明:2020年汇算小型微利优惠政策还不能享受2021年的新政策,还是按老政策。

03

正常情况下,你季度都填写了相关数据,季度平均值自然已经能够算出来了,如果你年度申报表填写的和季度数据有差异,自然就会提示风险。

试想一下,如果你之前季度填写的数据都不符合小型微利企业条件,年报突然又满足了,这里面到底是什么原因?是你人为调控还是年报经过审计后数据的正常变动?

这里风险提示就是告诉你,你这部分有被检查的可能性,你要对你填写的数据负责!

千万不能为了享受这个政策而不管基础数据如何,强行修改来满足条件。记住,你可以做事前筹划,但千万别掩耳盗铃,你的财务数据每季度都是报送过的!

.以上内容由程友软件“企业经营头条”整理,感谢阅读!