不交印花税的情况不限于下面42种情况,实际上只要不属于印花税税目范围的合同都不征印花税,属于范围的有免税政策的也不交印花税,下面42种情况仅仅是其中一些常见的,供大家参考。

1.个人书立的动产买卖合同(双方都不缴纳,如公司与个人签订的车辆买卖合同)不属于应税凭证,不征收印花税。

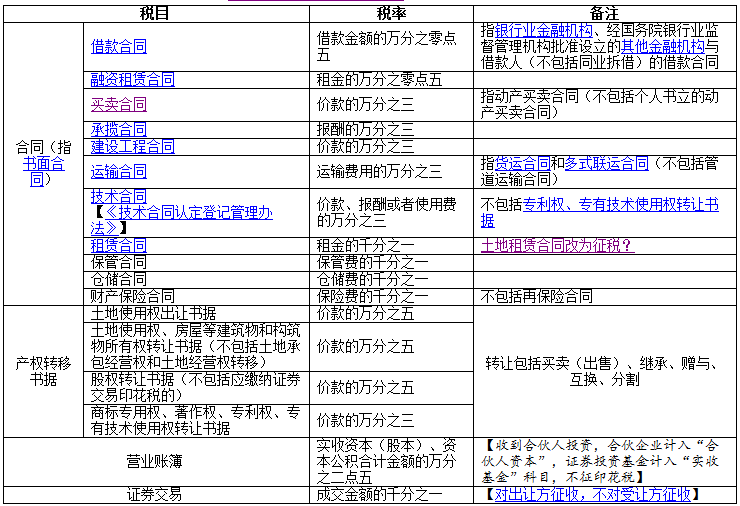

政策依据:《印花税法》《印花税税目税率表》

2.企业与企业、企业与自然人之间的借款合同,不属于印花税的征税范围。

政策依据:《印花税法》以《中华人民共和国民法典》第三编第十二章“借款合同”为依据明确,银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同,要按照借款金额的万分之零点五计算缴纳印花税。

3.管道运输合同(双方都不缴纳)不属于应税凭证,不征收印花税。

政策依据:《印花税法》《印花税税目税率表》

4.再保险合同(双方都不缴纳)不属于应税凭证,不征收印花税。

政策依据:《印花税法》《印花税税目税率表》

5.“权利、许可证照”不属于应税凭证,不征收印花税。

政策依据:《印花税法》《印花税税目税率表》

6.其他账簿不属于应税凭证,不征收印花税。

政策依据:《印花税法》《印花税税目税率表》

7.供用电、水、气、热力合同不属于应税凭证,不征收印花税。

根据《中华人民共和国印花税法》第二条规定,本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。供用电、水、气、热力合同不是《中华人民共和国印花税法》列明的合同,不征印花税。

根据《财政部税务总局关于印花税若干事项政策执行口径的公告》(财政部税务总局公告2022年第22号)第二条第三款规定,发电厂与电网之间、电网与电网之间书立的购售电合同,应当按买卖合同税目缴纳印花税。

8.保洁合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

9.住宿合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

10.会务服务合同(与租赁合同需要分开)不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

11.出版合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

12.工程监理合同(民法典属于委托合同)不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

13.物业服务合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

14.房地产企业与代理公司签订的销售代理合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

15.劳务派遣合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

16.电梯维护保养合同不属于印花税列举征税的凭证,不贴印花。

政策依据:《印花税法》《印花税税目税率表》

17.按买卖合同或者产权转移书据税目缴纳印花税的拍卖成交确认书纳税人,为拍卖标的的产权人和买受人,拍卖人不属于印花税纳税人。

政策依据:《财政部税务总局关于印花税若干事项政策执行口径的公告》(财政部税务总局公告2022年第22号)

18.法律代理合同和法律咨询顾问合同不属于印花税列举征税的凭证,不贴印花

政策依据:《印花税法》《印花税税目税率表》

19.在总局明确前,土地租赁合同暂不征收印花税。

政策依据:《印花税法》《印花税税目税率表》

20.对商店、门市部的零星加工修理业务开具的修理单,不贴印花。

政策依据:《国家税务局关于印花税若干具体问题的规定》(国税地字〔1988〕25号)

21.对房地产管理部门与个人订立的租房合同,凡用于生活居住的,暂免贴印花。

政策依据:《国家税务局关于印花税若干具体问题的规定》(国税地字〔1988〕25号)\

22.对铁路、公路、航运、水路承运快件行李、包裹开具的托运单据,暂免贴印花。

政策依据:《国家税务局关于印花税若干具体问题的规定》(国税地字〔1988〕25号)

23.企业与主管部门等签订的租赁承包经营合同,不属于财产租赁合同,不应贴花。

政策依据:《国家税务局关于印花税若干具体问题的规定》(国税地字〔1988〕25号)

24.车间、门市部、仓库设置的不属于会计核算范围或虽属会计核算范围,但不记载金额的登记簿、统计簿、台账等,不贴印花。

政策依据:《国家税务局关于印花税若干具体问题的规定》(国税地字〔1988〕25号)

25.法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

政策依据:《国家税务总局关于对技术合同征收印花税问题的通知》(国税地字〔1989〕34号)

26.在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。

政策依据:《财政部国家税务总局关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)

27.人民法院的生效法律文书,仲裁机构的仲裁文书,监察机关的监察文书不属于应税凭证,不征收印花税。

政策依据:《财政部、税务总局关于印花税若干事项政策执行口径的公告》(财政部、税务总局公告2022年第22号)

28.县级以上人民政府及其所属部门按照行政管理权限征收、收回或者补偿安置房地产书立的合同、协议或者行政类文书,不属于应税凭证,不征收印花税。

政策依据:《财政部、税务总局关于印花税若干事项政策执行口径的公告》(财政部、税务总局公告2022年第22号)

29.总公司与分公司、分公司与分公司之间书立的作为执行计划使用的凭证,不属于应税凭证,不征收印花税。

政策依据:《财政部、税务总局关于印花税若干事项政策执行口径的公告》(财政部、税务总局公告2022年第22号)

30.应税凭证的副本或者抄本免征印花税

政策依据:《印花税法》

31.依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证免征印花税

政策依据:《印花税法》

32.中国人民解放军、中国人民武装警察部队书立的应税凭证免征印花税

政策依据:《印花税法》

33.农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售农产品书立的买卖合同和农业保险合同免征印花税

政策依据:《印花税法》

34.无息或者贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同免征印花税

政策依据:《印花税法》

35.财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据免征印花税

政策依据:《印花税法》

36.非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同免征印花税

政策依据:《印花税法》

37.个人与电子商务经营者订立的电子订单免征印花税

政策依据:《印花税法》

38.对个人销售或购买住房暂免征收印花税

政策依据:《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》财税〔2008〕137号第二条

39.免征个人出租承租住房签订的租赁合同印花税

政策依据:《财政部、国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》财税〔2008〕24号第二条第(二)项。

40.金融机构与小型、微型企业签订的借款合同免征收印花税

政策依据:《财政部税务总局关于延长部分税收优惠政策执行期限的公告》(财政部税务总局公告2021年第6号)

41.采用委托贷款方式书立的借款合同纳税人,为受托人和借款人,委托人不属于印花税纳税人。

政策依据:《财政部税务总局关于印花税若干事项政策执行口径的公告》(财政部税务总局公告2022年第22号)

.以上内容由程友软件“企业经营头条”整理,感谢阅读!