“会计人员一定要学会用审计的思维进行账务处理,平时处理业务时也一定要严谨,从宏观的角度去看整体,不能只求做对一笔会计分录,要学会顺藤摸瓜。

“审计人员来审计,都会提供一份审计资料清单,被审单位照着准备就是了。要说审什么,无非是一审资金,二审收入,三审利润:看资金有没有被挪用,有没有私设账外账、小金库;看收入有没有及时入账,是否存在该入账不入账,挂往来隐藏或转移;看利润是否真实,有没有无中生有、有中生无的业务处理。”

“王姐,你能不能细细说,慢慢讲,我觉得水好深呀。”小米刨根问底的劲儿又上来了,只要是她想知道的,就一定会弄个明白。

“好。我们先看资金的审计,‘现金盘点表’是必填项目,先核对你盘点日的现金,倒推出报表日的现金,从中发现有无坐支、白条抵顶等现金项目中可能出现的问题。比如你现金库存很大,而账上却没有(或很少有)收入的体现,没有(或很少有)取现的记录,就可能存在收入不入账或现金来源不明等问题;又比如你账面现金比库存现金大,就有可能存在挪用等问题;现金流水莫名增多却和收入不配比,就有可能存在私借账户等问题。现金审计的另一个重点就是小金库,检查是否出现把从账上报销出来的现金转入小金库的做法,这就要看成本、费用的列支是否合理,是不是有虚假发票的,比如会议费有没有会议记录、参会人员签名,办公费有没有清单、入库单、领用人签名,银行付款是不是只有一张银行付款单却没有收据、发票等证明性单据等。这些附件资料的缺失往往会给审计人员留下遐想的空间。

“再看收入。有没有无中生有,有没有实质的经济业务,虚开发票、伪造合同、伪造付款方或串通付款方,或者是有业务而不记录,收入的增加势必要引起运费的增加,人员成本的增加,业务以及办公成本的增加。有没有有中生无,成本费用总是居高不下却没有收入,或收入不增反降。经济业务是持续且相连的,正如一个谎言要用无数个谎言去掩盖一样,一笔虚假的经济业务会带出整体的虚假表述。

“最后看利润。比如有没有滥用暂估入账且次月不冲回;跟本单位无关的费用大量出现,比如油费、修理费,公司没有柴油车却出现大量加柴油的燃油发票或者货车路桥票,收货方是北京,路桥票却显示广东这样的南辕北辙现象等;投资长期无收益却置之不理,现金流很大却无利润,公司常年大额亏损却依然经营有序。

“审计时需要调阅会计凭证,一般年头、年中、年尾月份的凭证是重点抽调的对象,所以会要求做这几个月的凭证时要格外认真。现在借助大数据分析后,这样的方法已经弱化,每一笔分录都要格外认真仔细。”王姐将审计都审什么分门别类地说了下。

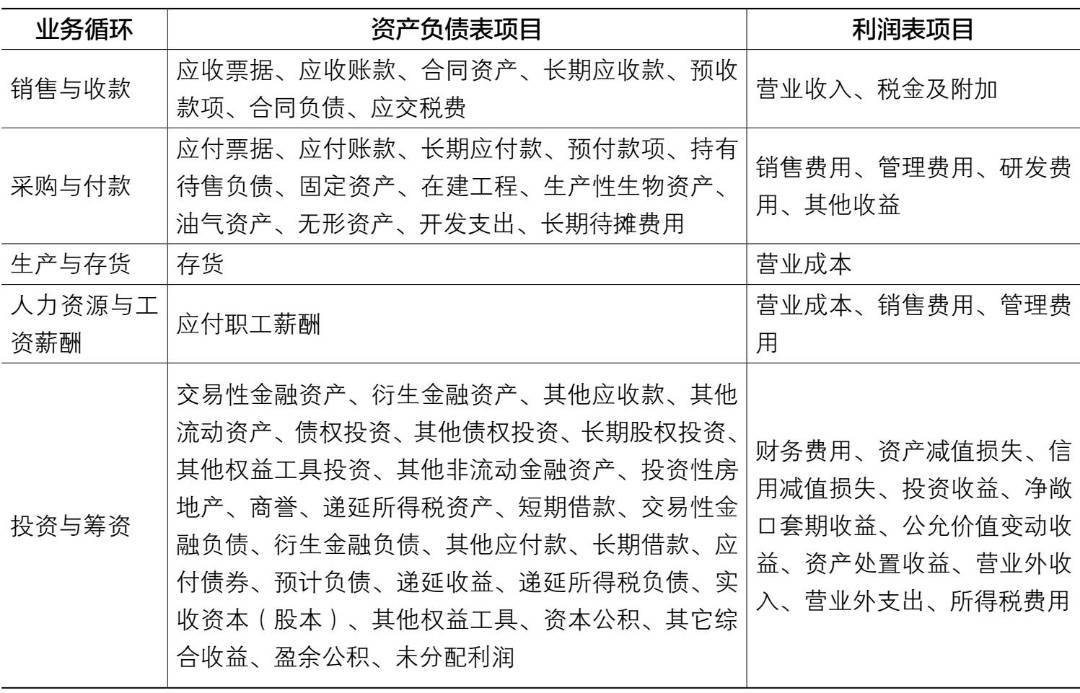

“除了审计审什么,对财务报表审计的方法一般有两种:账户法和循环法。账户法就是针对财务报表里的每个账户余额单独进行审计。循环法是将财务报表业务分成几个循环进行审计。因为账户法要对每个账户余额单独进行审计,这工作量可想而知。而将报表业务分成几个循环的审计方法就简单多了,紧扣业务流程的实际情况,因此是被普遍采用的方法。

“循环法一般是将交易分为销售与收款循环、采购与付款循环、生产与存货循环、人力资源与工资薪酬循环、投资与筹资循环,另外还有对贯穿于每个循环中的货币资金业务等进行审计。这些业务循环分别对应着资产负债表和利润表项目。”除了审计审什么,王姐又将常用到的审计方法做了说明。

“报表项目不就是会计科目吗?那这些方法不就是从科目入手还原经济业务吗?”朵朵想了想说道。

“这就是审计与会计的差别,会计是使经济业务通过会计科目反映在财务报表中,审计是根据财务报表通过会计科目将其还原为经济业务。”王姐说道。

“那这些循环都对应着哪些科目呀?”朵朵问道。

“销售与收款肯定对应的是应收账款和营业收入了。”小米立马说道,这个她还是知道的。

“对,就是所有与销售和收款有关的科目,不仅是这两个,还有合同资产、合同负债、应交税费、税金及附加等。我们可以对照着资产负债表和利润表列个表格查看,你可以发现这是对报表进行了重新分割(见下表)。”

业务循环与资产负债表和利润表对应明细表

“听你这么一说,我就有个大概的方向了。”朵朵真心觉得王姐的话就是精髓,实战中的经验比书本上的理论实在是多太多了。

“无论是货币资金审计,还是销售与收款、采购与付款、生产与存货、投资与筹资的业务循环审计,都是从这些活动中验证资金、收入与利润的真实合法性的。所以财务一定要冲在业务前线,不仅要配合业务做好财务服务,更要从业务的源头就进行财务的风险管控。别看市面上有那么多教授会计实操技巧的书,可再多也解决不了实际工作中那些千奇百怪的问题。实际上,精髓只有一句话,就是‘有借必有贷,借贷必相等’的会计恒等式。借方发生额不是资产就是成本费用,贷方发生额不是负债就是收入。涉及的基本原理也就几个原则:权责发生制原则、实质重于形式原则、一贯性原则、谨慎性原则。

“知道了审计的切入点,理解了会计处理的精髓,就不至于胡子眉毛一把抓,总也抓不住重点。投其所好、适当引导、合理解释,不要被牵着鼻子走。”王姐接着说道。

“我听说做会计的能做审计,做审计的却做不成会计。以前还不明白,现在明白了,原来原因就在于会计走的是基层路线,审计走的是空降路线。”小米的比喻还挺恰当。

小贴士

·对财务报表审计的方法一般有两种:账户法和循环法。账户法就是针对财务报表里的每个账户余额单独进行审计。循环法是将财务报表业务分成几个循环进行审计。实务中普遍采用循环法。

·循环法一般是将交易分为销售与收款循环、采购与付款循环、生产与存货循环、人力资源与工资薪酬循环、投资与筹资循环,另外还有对贯穿于每个循环中的货币资金业务等进行审计。

·财务一定要冲在业务前线,不仅要配合业务做好财务服务,更要从业务的源头就进行财务的风险管控。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!

评论列表(2条)

先马一下之后再看

学习啦