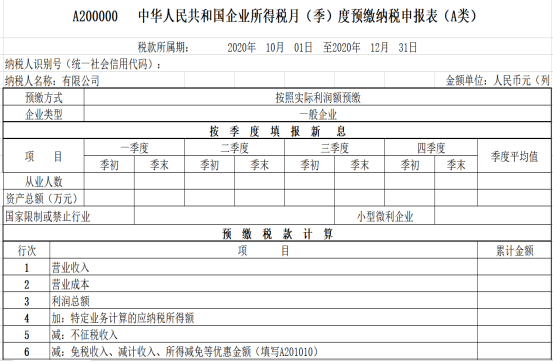

疑问一

企业所得税季度申报表中的“本年累计金额”这个金额是写本季度的还是全年累计的金额?

答复:

填报全年累计的金额,不用体现季度金额。

疑问二

答复:

营业收入填写主营业务收入与其他业务收入之和。“营业收入”=主营业务收入+其他业务收入。

疑问三

答复:

营业成本填写主营业务成本与其他业务成本之和。

营业成本=主营业务成本+其他业务成本。

营业成本不包括营业外支出和期间费用。

疑问四

答复:

季度预缴所得税表中的营业收入、营业成本与利润总额之间并无直接的勾稽关系。

表中的利润总额与第二行营业收入、第三行营业成本不存在必然的勾稽关系。不等于营业收入-营业成本。

疑问五

答复:

利润总额应是财务报表上的利润总额,直接按照利润表填写即可。

疑问六

答复:

“弥补以前年度亏损”,填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额(季报时可以弥补亏损)。

因此,企业所得税季度预缴时可以弥补以前年度亏损,不需要税务审批,直接填报上就可以。

注意:

一季度申报时,需要汇算清缴年报申报完毕才可以弥补亏损。为了避免第一季度无法弥补以前年度亏损,建议纳税人先进行年度汇算清缴申报,再进行月(季)度预缴申报。

疑问七

答复:

第4行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行。企业开发产品完工后,其未完工预售环节按照税收规定的预计计税毛利率计算的预计毛利额在汇算清缴时调整,月(季)度预缴纳税申报时不调整。本行填报金额不得小于本年上期申报金额。

疑问八

答复:

当纳税人不享受相关对应优惠的时候,不需要填报。一般企业只填主表,有相关事项的才需要填写附表,比如:《固定资产加速折旧(扣除)明细表》只有享受加速折旧新政策的企业才要填这张表。

疑问九

答复:

选择享受小型微利企业税收优惠的企业,只需通过填写附表3即完成备案,无需另行完成备案操作。

疑问十

答复:

①目前系统针对无独立法人资格的分支机构(包括查账征收和核定征收),不能享受小型微利企业优惠,判断是否为分支机构:查看【纳税人基本信息】--【总分机构信息】中【总分机构类型】是否为“分支机构”或“分总机构”;

②检查本年各季度所得税报表中资产总额平均值相加后÷季度数≤5000万;

③从事国家非限制和禁止企业、且同时年应纳税额所得额不超过300万,从业人数不超过300人。

疑问十一

答复:

分支机构季度申报时,收入、成本费用无需申报,只需要填报20和21行分摊的税额。

提醒:

1、部分企业在季度申报时总机构和分机构没有汇总的情况,总机构填写自己的收入、成本费用,分支机构填写自己的收入、成本费用。这种做法是错误的。建议纠正。

2、季度申报时分支机构无需填写《企业所得税汇总纳税分支机构所得税分配表》(A202000);无需报送财务报表;只需填写分税的金额就可以。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!