疑问一

今年的企业所得税汇缴申报表变化大吗?

还是有变化的,主要是2020年出台了好多与企业所得税有关的税收政策。

一、对表单样式及其填报说明进行调整的表单共11张,包括:

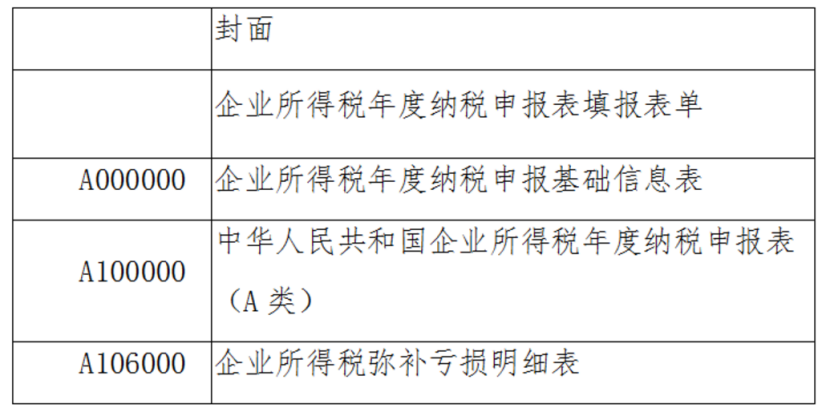

1) 《企业所得税年度纳税申报基础信息表》(A000000)

2) 《纳税调整项目明细表》(A105000)

3) 《捐赠支出及纳税调整明细表》(A105070)

4) 《资产折旧、摊销及纳税调整明细表》(A105080)

5) 《资产损失税前扣除及纳税调整明细表》(A105090)

6) 《贷款损失准备金及纳税调整明细表》(A105120)

7) 《企业所得税弥补亏损明细表》(A106000)

8) 《所得减免优惠明细表》(A107020)

9) 《减免所得税优惠明细表》(A107040)

10) 《软件、集成电路企业优惠情况及明细表》(A107042)

11) 《境外所得纳税调整后所得明细表》(A108010)

二、修改填报说明的表单共2张,包括:

1)《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

2)《境外所得税收抵免明细表》(A108000)

答复:

其他附表请根据实际业务发生及相关政策要求选择填报。

答复:

小型微利企业可免于填报:

《企业所得税年度纳税申报基础信息表》(A000000)中的 “主要股东及分红情况”、《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。

答复:

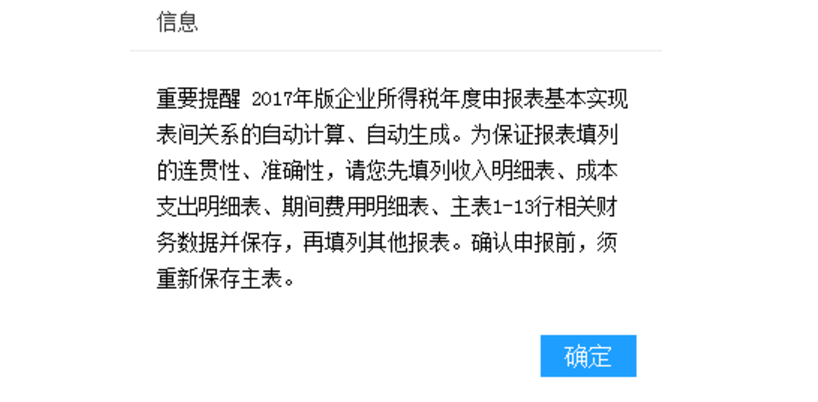

企业所得税年度申报表实现了表间关系的自动计算、自动生成。为保证报表填列的连贯性、准确性,请您先填列收入明细表、成本支出明细表、期间费用明细表、主表1-13行相关财务数据(小型微利企业可手工填写)并保存,再填列其他报表。

考虑到申报表间的取数关系,请按先填写附表再填写上一级报表的顺序填写:

答复:

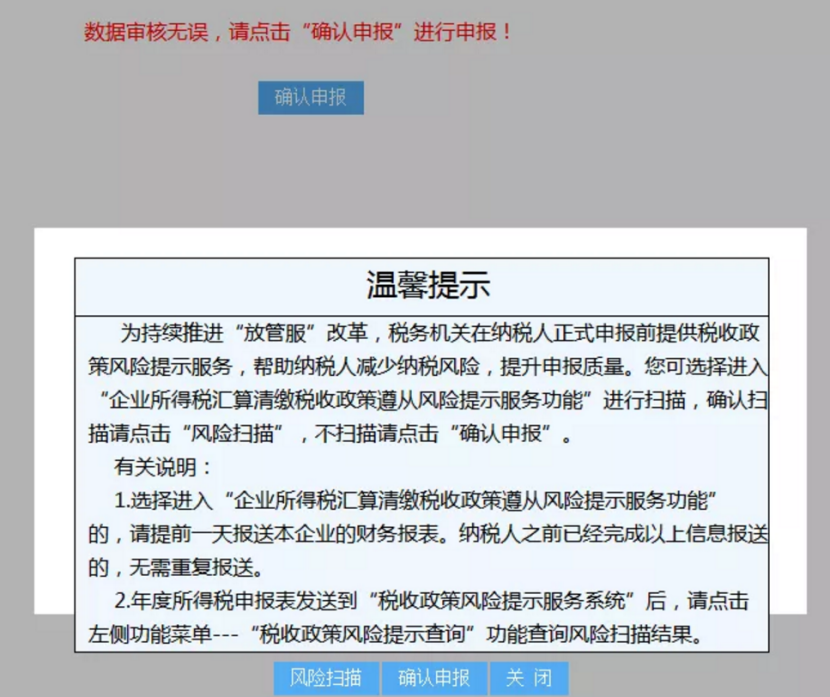

年度申报表逻辑关系校验通过时,提示如下:

纳税人可选择“风险扫描”,也可以直接点击“确认申报”进行申报。

答复:

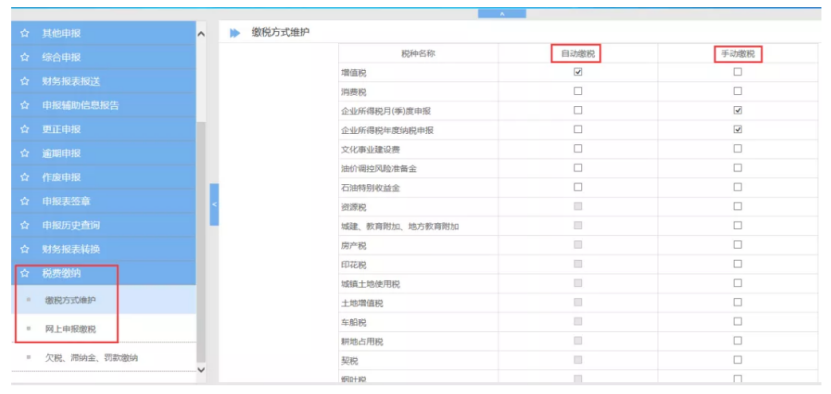

“税费缴纳”---“缴税方式维护”可以选择“自动缴税”或“手动缴税”。

说明:

1.选择【自动缴税】系统默认税库银缴税方式自动缴税。

2.选择【手动缴税】系统将申报数据写入金三核心征管系统后,由纳税人通过“网上申报缴税”模块进行手动缴税。

注意: 解缴税款

1.选择“自动缴税”方式的,请在申报期内查看扣款是否成功,可通过首页“我的待办”查看。

2.选择“手工缴税”方式的,请在申报期内通过“税费缴纳”---“网上申报缴税”模块,自行完成缴款操作。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!