何为小型微利企业?

小型微利企业的出处来源于企业所得税及其实施条例。

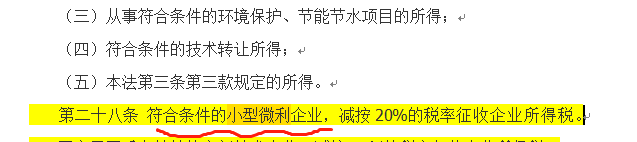

这个企业所得税法第二十八条规定,符合条件的小型微利企业,减按20%税率征收企业所得税。

所以,如果考试选小型微利企业的税率,有20%,10%,5%,2.5%,那你选那个?

肯定是选20%哈,这是法定的。

那所谓的5%,10%甚至大家说的2021新增的2.5%又是什么呢?这里我们姑且理解为税负率。

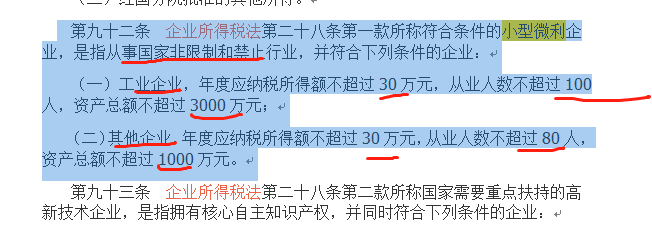

企业所得税法规定了小型微利企业的税率,实施条例也对小型微利企业的条件做了具体规定。

乍一眼看,你是不是觉得不对劲?

咋还有工业、其他企业,怎么年应纳税所得额还是30万的标准?

没错,小型微利企业这个标准条件变化了很多次,标准早已经在实施条例的基础上提高了很多了。

小型微利企业标准最近一次变化就是2019年。

也就是

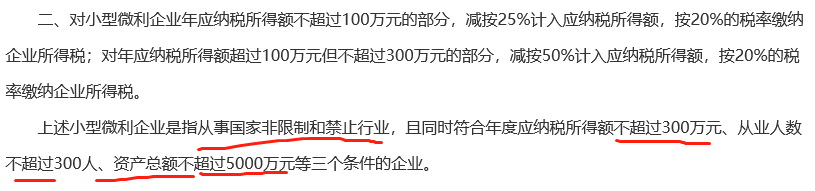

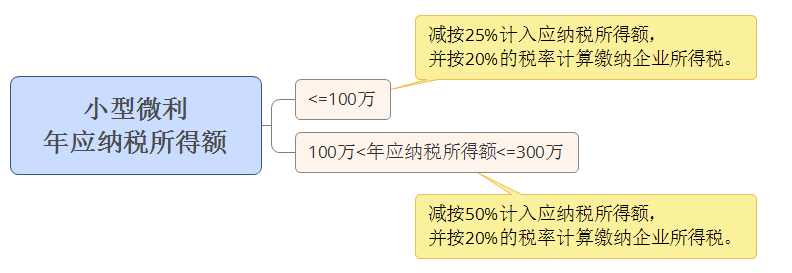

年应纳税所得额不超过300万

然后对满足条件的小微企业不仅按20%税率交税,而且还有分段减计应纳税所得额的优惠政策

实际税负率就是5%(25%*20%)

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。

实际税负率就是10%(50%*20%)

举例说明,2020年一个年应纳税所得额为300万元的企业,如果满足其他的条件,那么企业所得税=100*25%*20%+200*50%*20%=25万元。

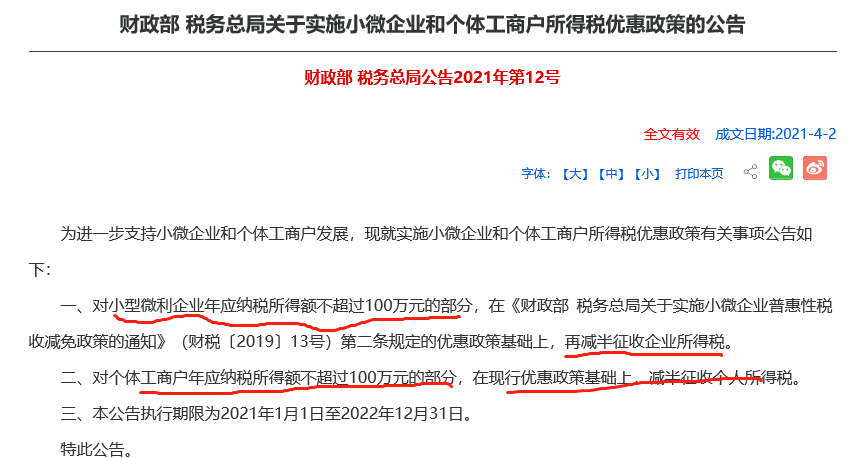

对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

也就是加大了对小型微利企业的优惠力度。

财政部、国家税务总局2021第12号落实了这一决定。

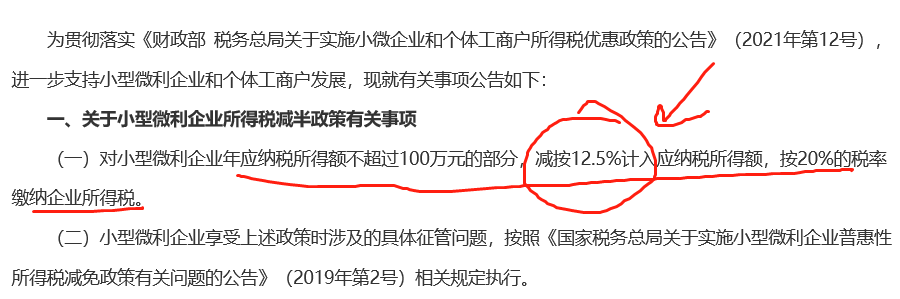

国家税务总局2021年8号的规定明确了其具体操作。

新政策后,小型微利企业的企业所得税

所以,在2021年我们小型微利企业就是实际按2.5%和10%计税的。

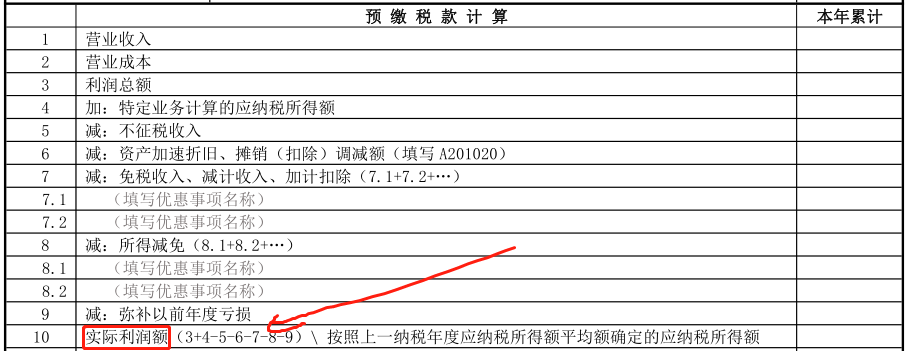

只要满足的预缴时候就享受了小型微利企业。

而判断小型微利企业的标准是以应纳税所得额为标准的,预缴只是暂时以实际利润额来判断,最终我们需要在汇算时候通过汇算清缴计算出全年应纳税所得额后再来重新判断。

这里就存在一个风险,如果你在年底结账之前没有对自己公司的纳税调整事项进行一个预判,一旦汇算清缴时候出现没有预料到的纳税调增事项,增加了你的应纳税所得额,导致变化后的数超越了小型微利企业的临界标准,那可能会对你全年的税收情况带来较大的影响。

比如你本身预判你是享受小型微利企业的,应纳税所得额假如刚刚是300万。

你交税就是

但是你一旦预判不准,超过了300万,那税率直接变成25%,301万*25%=75.25万,税负增加的就有点厉害。

等到汇算时候你如果才发现这个问题,那么你如果强行通过申报表填写来处理这个问题,比如该调增的不调增,那么这种风险是非常大的,这种不是筹划,是虚假申报。

你只有事前预判,通过正常的业务调整来提前规避这个超越临界标准的问题,其实减少应纳所得额的方式很多,比如购进可以享受一次性扣除的机器设备,年底进行捐赠支出,适当增加员工年终奖金等等,这些在经过提前预判后都可以组合使用,在所得税和增加的其他成本直接做一个权衡处理。

而这些事情切勿等到汇算时候才想起,到时候就晚了。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!