有时候一年前面利润高,后两个季度又亏,如果前面多交了税,一方面资金占用多,另一方面年底汇算清缴退税申请也麻烦。

怎么样做到合法合规的少预缴企业所得税?

01只是预缴,随便报个数字可以吗?

有朋友就私下给小编说,这个好办啊,预缴嘛,随便交多少就是了,反正等到汇算清缴再打总结,于是乎他都是根据自己想预缴的数倒算一个利润总额,填写在申报表第3行申报。

切记,千万不要以为企业所得税年度可以汇算清缴,你季度预缴申报就任性而为!

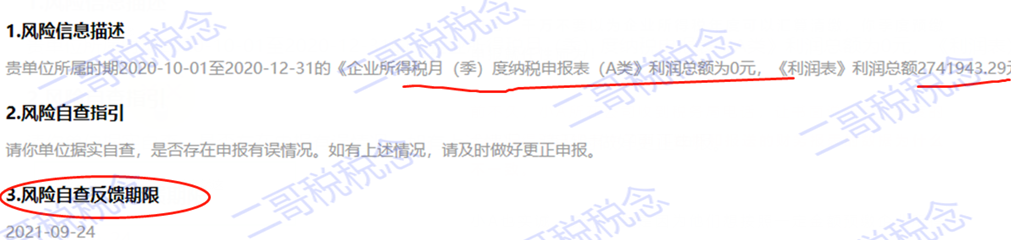

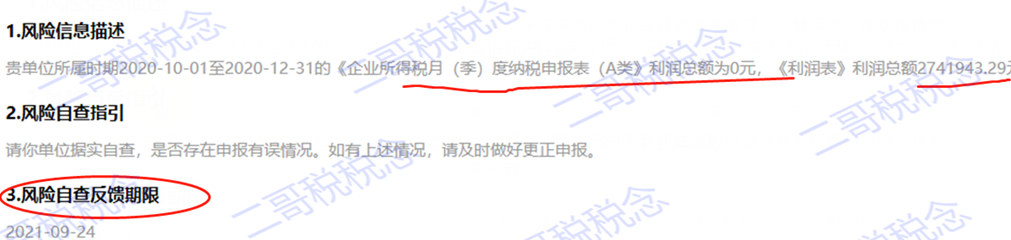

前不久,小A所在公司收到税务局电话,让书面说明企业季度的企业所得税申报表中的利润数据和报送的财务报表的数据为什么不一致。

小A也实诚,说不一致是因为他们想按照一定金额预缴企业所得税的,所以所得税申报表的利润总额都是倒算出来的。

小A觉得理由很合情合理,我最终没有少缴嘛,反正都是要汇算清缴的。但是最后,税务局还是按照公司季度实际利润让小A公司补了税而且还是收取了相应的滞纳金。

记住!你在季度预报企业所得税时候除了填写纳税申报表,还需要报送你的企业财务报表。

02注意!操作不当,容易受到风险预警监控

以查账征收、按会计准则核算的企业来说。

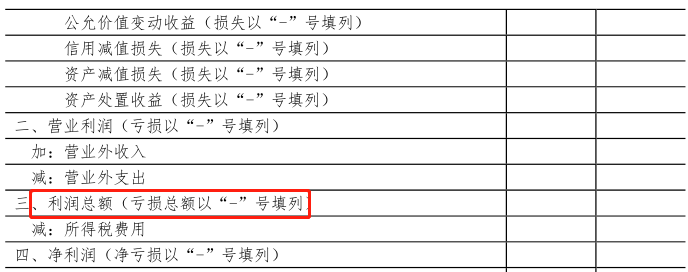

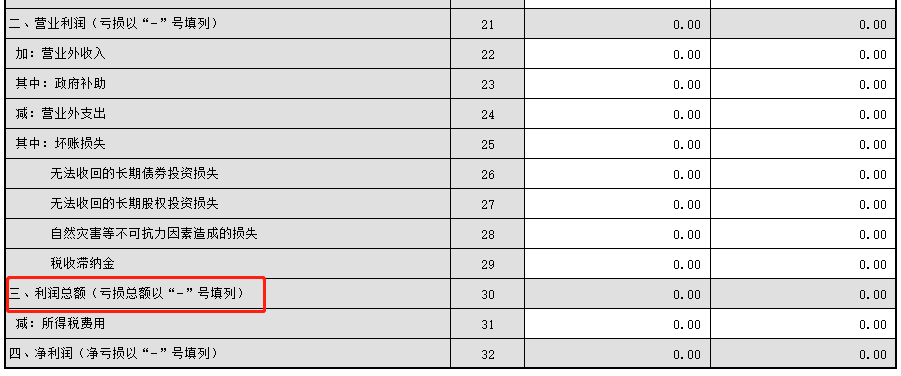

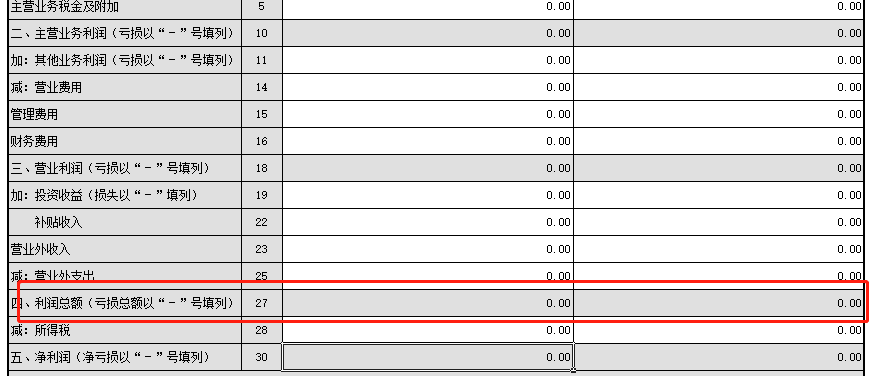

而你季度填写报送的财务报表利润表的格式是这样的

企业会计准则

小企业会计准则

企业会计制度

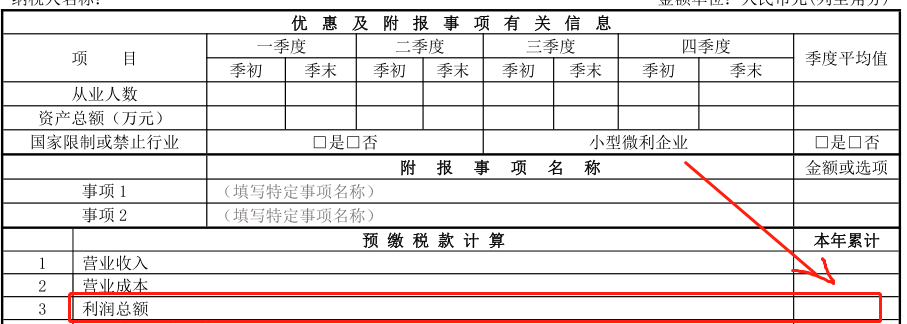

为什么把利润总额框出来?

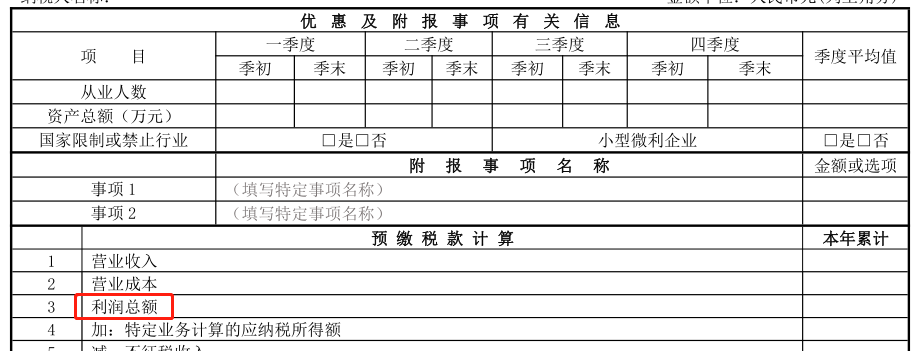

其实这个就是问题的核心,按照预缴申报表填表说明,申报表第3行利润总额是企业按照会计核算制度算出来的利润总额数,必须和财务报表利润总额保持一致。

而且申报表这个第3行可以直接填写,并不是由其他行填写后自动生产的。所有有些纳税人为了达到季度按照自己意图交税的目的,就倒算一个数据填上。

关键是财务报表自己也不注意勾稽关系,就如实点击报送了。

好了,税务局一接收到你的财务报表和所得税预缴申报表,风险预警一下就监控出来了,勾稽不一致,请书面说明原因,没有合理理由,那就按会计利润总额补税吧。

03企业预缴税款该怎么合法合规地少缴?

其实,企业所得税法是明确规定了企业预缴税款的方式的。

而且国税函[2009]34号还对预缴进行了补充强调说明,「为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。

各级税务机关根据企业上年度企业所得税预缴和汇算清缴情况,对全年企业所得税预缴税款占企业所得税应缴税款比例明显偏低的,要及时查明原因,调整预缴方法或预缴税额。」

「各级税务机关要处理好企业所得税预缴和汇算清缴税款入库的关系,原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%。」

预缴哪能随心所欲,借助金三的系统风险预警,后台把勾稽指标设置好,一旦你提交申报,系统就会自动分析逻辑关系,对于跳出的风险点,税务风险管理人员就会一个个排查落实,特别是在税务机关在年度预算入库收入未达标的时候,往往会特别关注这种少预缴的情况。

如果按小A的说法,反正都有汇算清缴,我平时就筹划着来缴纳,那么我告诉你,这本来是不符合规定的,弄不好还给安一个虚假申报的名头,而且在金三系统下这种很容易被揪出来,后果得不偿失。

当然,现在税务局为了预防纳税人出现这种风险,基本报表和申报表之间都是联动的,比如你填写了财务报表,上面收入,成本和利润总额,那么预缴申报表就只能直接从财务报表取数,保证其一致性。

你可以在准则允许的范围内采取一定的手段做一下企业的盈余管理,比如季度该提的资产减值可以提一下(减值预缴时候不需要调增),全年的奖金能预提的可以预提一点(预提费用没有发票可以暂扣除),有些全年的费用按权责发生制可以做一定的暂估等等,总之,纳税申报都是需要在我们企业结账后出具的财务报表的基础上进行处理。

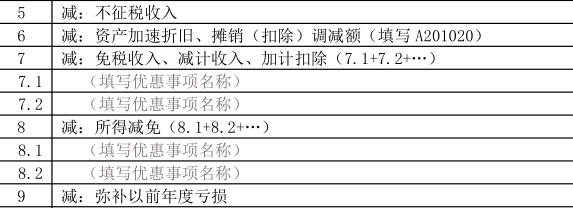

你还可以看看企业是否有优惠政策,哪些可以在预缴时候就享受,做相应的填报处理。

比如购进固定资产是否可以按一次性扣除方式处理等。

比如之前有研发费用的企业,平时预缴时候不能加计扣除,导致平时预缴税款较多,年度汇算把加计扣除考虑进去后又形成大量退税。

2021年3季度政策规定可以在3季度申报时候加计扣除了,这部分企业就要特别注意,及时学习政策,做相应的填报处理,这也是一种税收的资金安排筹划。

总之,企业所得税预缴的筹划也要从报表的源头开始提前处理,而不是在财务报表确定的情况下,人为改动申报表利润总额来控制企业所得预缴金额这种简单粗暴的办法还是有风险的。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!