在实务中接到过许多政府补助涉税问题的咨询,这些问题的答案网上有很多,但大多数给的只是问题的处理方法,究竟为何要这么处理基本上都没有说。“授人以鱼不如授人以渔”,对于这个问题的处理,笔者把背后的原理和判断思路给大家说一下,以便于理解和掌握。

01

政府补助的会计处理

政府补助分为与资产相关的政府补助和与收益相关的政府补助。

与资产相关的政府补助:指企业取得的、用于购建或以其他方式形成长期资产的政府补助。与收益相关的政府补助:是指除与资产相关的政府补助之外的政府补助。通常在满足补助所附条件时计入当期损益或冲减相关资产的账面价值。

政府补助会计处理有两种方法:一是总额法,将政府补助全额确认为收益;二是净额法,将政府补助作为相关资产账面价值或所补偿费用的扣减。 与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,计入营业外收支。

通常情况下,若政府补助补偿的成本费用是营业利润之中的项目,或该补助与日常销售行为密切相关如增值税即征即退等,则认为该政府补助与日常活动相关。与日常活动无关的政府补助,通常由企业常规经营之外的原因所产生,有偶发性的特征。

02

政府补助的所得税处理

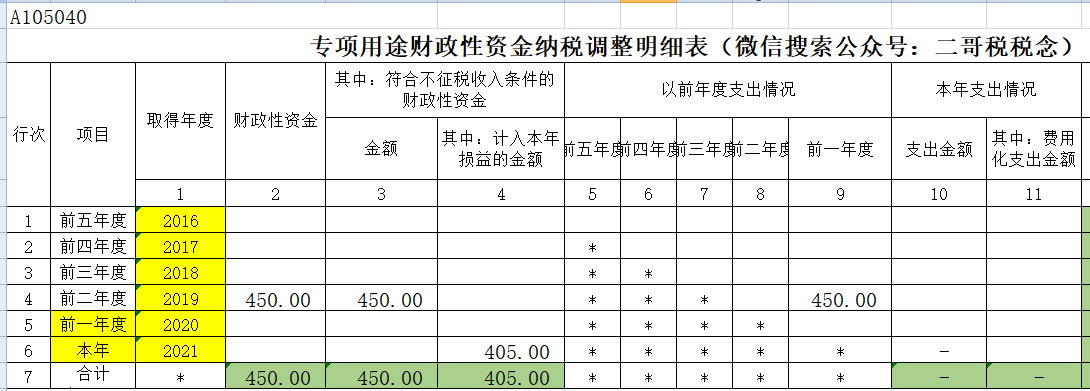

1.企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(1)企业能够提供规定资金专项用途的资金拨付文件;

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(3)企业对该资金以及以该资金发生的支出单独进行核算。

2.对于政府补助的处理,税法上按收付实现制确认收入;企业将符合不征税收入条件的政府补助作不征税收入处理后,对应的成本费用不得扣除,同时如果在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入额;

3.计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)

03

政府补助的案例分析

依据上述税收政策规定,我们能得出什么结论呢?

【案例】2019年12月5日,政府拨付品税阁公司450万元财政拨款(同日到账),要求用于购买大型科研设备1台。2019年12月31日,该企业购入大型设备(假设不需要安装)并达到预计可使用状态,实际成本为480万元,其中30万元为自有资金支付,使用寿命10年,采取直线法计提折旧(假设无残值)。

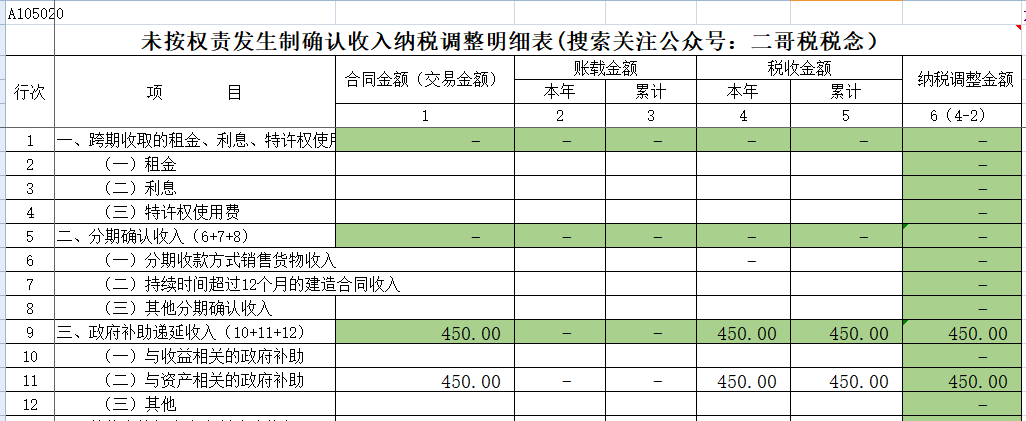

2021年12月31日,该企业出售了这台设备,取得价款400万元。企业采取总额法核算政府补助,假定不考虑设备购进及转让过程中的其他税费等因素,现区分应税收入和不征税收入两种情形,分别做纳税调整如下:

第1步:2019年12月5日实际收到财政拨款确认政府补助

借:银行存款 4500000

贷:递延收益 4500000

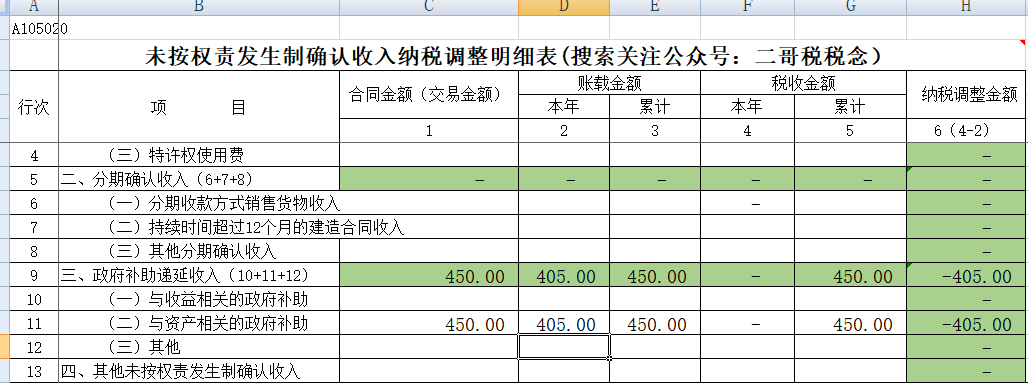

应税收入处理:企业应与年度申报所得税时通过“未按权责发生制确认收入纳税调整明细表”一次性调增所得额450万

不征税收入处理:政府补助不影响损益,故不作调整

第2步:2019年12月31日购入设备

借:固定资产 4800000

贷:银行存款 4800000

第3步:自2020年1月起每个资产负债日计提折旧,同时分摊递延收益

(1)分摊递延收益

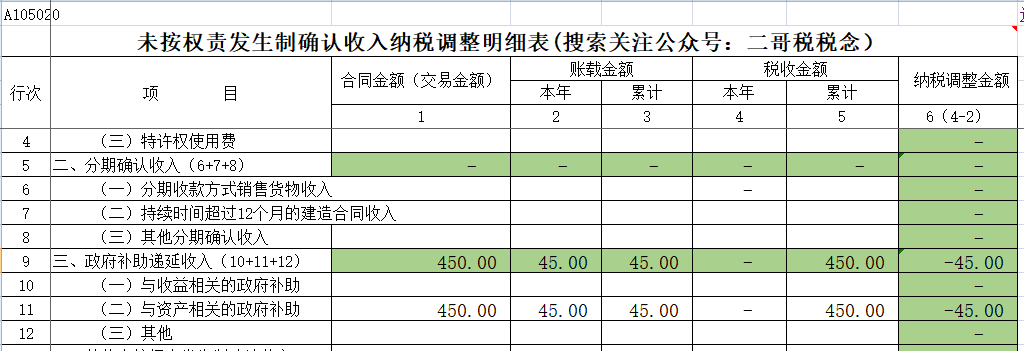

借:递延收益 37500(45000000/120)

贷:其他收益 37500(45000000/120)

应税收入处理:应政府补助在收到时已做纳税调增,为避免重复征税,后期财务上确定的其他收益3.75万元做调减。(全年45万)

不征税收入处理:因符合不征税收入的三个条件,财务上分期确认的其他收益3.75万元(全年45万),做纳税调减处理.

(2)计提折旧

借:研发支出 40000(4800000/120)

贷:累计折旧 40000(4800000/120)

应税收入处理:设备折旧允许扣除,不做纳税调整

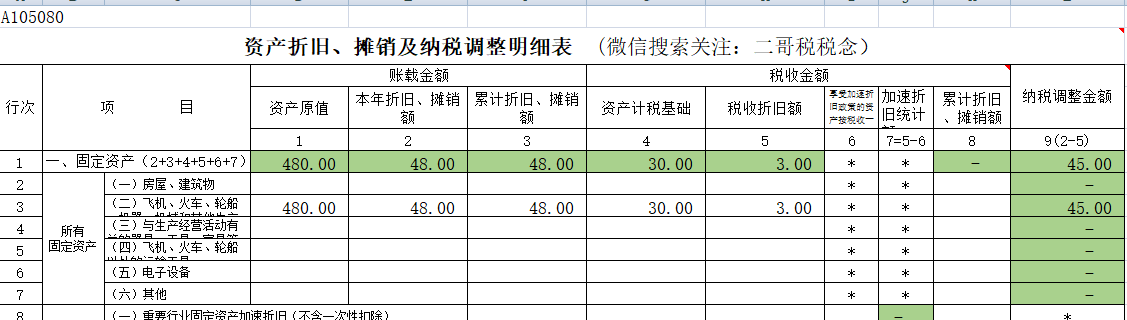

不征税收入处理:设备折旧不允许扣除,各月研发支出中3.75万元(注:只能是补助收入450万对应的折旧3.75万,不是4万!)在申报时须通过《资产折旧、摊销及纳税调整表》做纳税调增处理。

4.2021年12月30日出售设备,同时转销递延收益余额(假设不考虑增值税)

(1)转销递延收益余额

借:递延收益 3600000

贷:其他收益 3600000

应税收入处理:由于政府补助已于实际收到时做纳税调增,为避免重复征税,本期其他收益360万元+45万做纳税调减处理。

不征税收入处理:因符合不征税收入的三个条件,本期其他收益360万+45万做纳税调减处理。

(2)出售设备

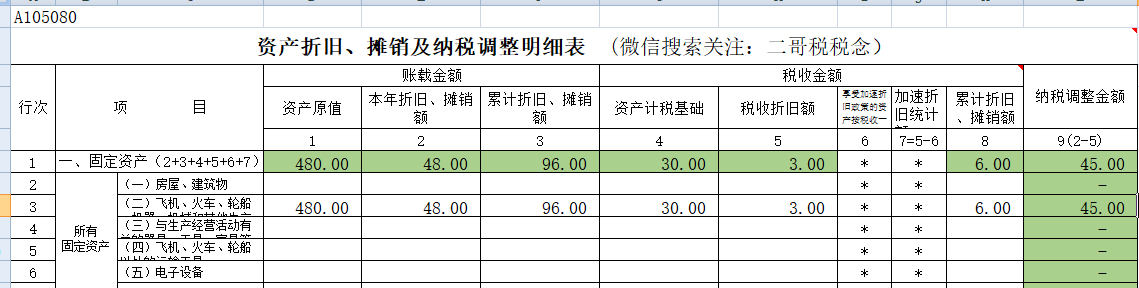

借:固定资产清理 3840000

累计折旧 960000

贷:固定资产 4800000

借:银行存款 4000000

贷:固定资产清理 3840000

资产处置损益 160000

应税收入处理:固定资产净值384万元允许扣除,不做调整 。

不征税收入处理:固定资产净值中384万元中的360万元(450/480*384)不得在税前扣除,调增所得额360万元。当期折旧中有45万不得扣除。

16是会计处置收益,376是税法口径处置收益(400-24)

两种方式下,从财政拨款到账日至资产出售日所得税数据的比较如下图:

参照上图,通常情况下我们可以得出三个基本结论:一是无论做应税收入还是不征税收入,从资产购置到处置整个生命周期来看,纳税调整累计数均等于0,即累计纳税调增额=累计纳税调减额;二是无论做应税收入还是不征税收入,从资产购置到处置整个生命周期来看,两种情况下的累计应纳税所得额完全相等(均等于会计损益),唯一的区别就是前者提前纳税,后者递延纳税;三是,如果做应税收入,总体处理思路是先调增后调减;如果做不征税收入,总体处理思路是先调减后调增。

为什么会有上述三个结论?究其核心原理是因为不征税收入不属于营利性活动带来的经济利益,因此不属于企业所得税的征收范围,不会影响企业应纳税所得额;同时它也不属于税收优惠,故不能给纳税人带来所得税税负的变化,累计纳税调整额等于0。

还有一点需要提醒,无论做应税收入还是做不征税收入,会计处理完全相同。因为会计处理是遵循会计准则等相关规定,跟补助是否为应税收入还是不征税收入半毛钱关系没有。

有人或许有疑问,说这个案例是按照总额法进行核算的,如果按照净额法也会得出相同的结论吗?如果不是与资产相关而是与收益相关的政府补助也会得出相同的结论吗?答案是肯定的,不信自己可以推导一下。

04

模拟案例的处理思路

说清楚了三个结论,我们再模拟一个案例进行分析:

A公司2020年7月份收到技改项目申请的政府拨款260万元,公司于8月份购置了专用设备一台,买价340万元,用自有资金支付80万元。对于此笔政府拨款,会计上直接冲减设备的账面价值,也就是说用净额法进行核算。

请问:后期计算资产折旧时,税收上是用80万还是用340万作为计税基础?

【分析】根据结论一,无论做应税收入还是不征税收入,累计纳税调增额=累计纳税调减额,故:

1.假如该企业做应税收入,根据政策规定收到拨款时收入应调增260万元(即累计纳税调增额)。根据上面的公式,累计纳税调减额也应等于260,如何实现?必须将资产的计税基础从扣减补助后的账面价值80万元调整到原账面价值340万元,后期通过多提折旧260万达到纳税调减260万元的目的。

2.假如该企业做不征税税收入,根据规定收入纳税调增额(即累计纳税调增额)=0。根据上面公式,累计纳税调减额也应等于0。如何实现?保持资产的计税基础与账面价值80万元一致即可,这样后期会计折旧与税收折旧相同,就不会产生税会差异,纳税调减也就等于0。

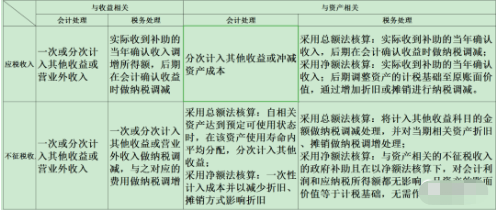

最后,笔者整理汇总了各种情况下的政府补助税会处理差异分享给大家,以后遇到这事就直接对号入座吧。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!

评论列表(1条)

必须同时满足1,2,3点,才算政府补助