总是有朋友问,发票的备注栏怎么写?盖错章怎么办?开票人和复核人能不能是同一个人?对于这些问题,全电发票上线后,统统不再是问题了!马上年底了,小编带大家一起盘点一下全电发票!

01

“全电发票”来了!

受票试点全国铺开

自2022年5月10日起至今,全电发票受票试点省市、计划单列市(据统计)累计36个。包括:四川、北京、江苏、浙江、深圳、山东、内蒙古、上海、广东、河南、河北、湖南、湖北、陕西、江西、安徽、福建、重庆、青岛、宁波、厦门、吉林、黑龙江、辽宁、大连、天津、晋甘宁桂、海南,黔滇青藏新。

开票试点省市自治区累计4个,包括:广东(不含深圳)、上海、内蒙古、四川。

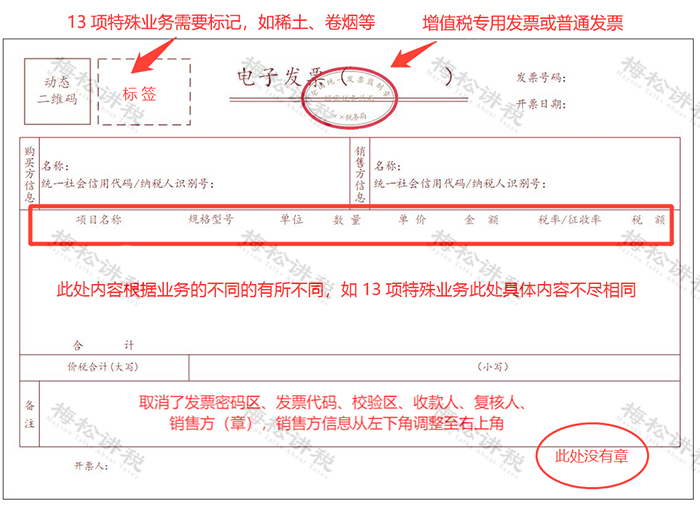

最新的全电发票样式如下:

相较于目前的纸质发票和电子发票,全电发票有以下5个优点:

1、发票信息全面数字化;

2、发票版式全面简化;

3、开票流程全面简化;

4、实现发票自动交付;

5、红字发票处理流程简化。

总之一句话就是:简化!

到底简化在哪里?给我们解决了哪些难题?我们一起来看一下~

02

全电发票7大贴心设计

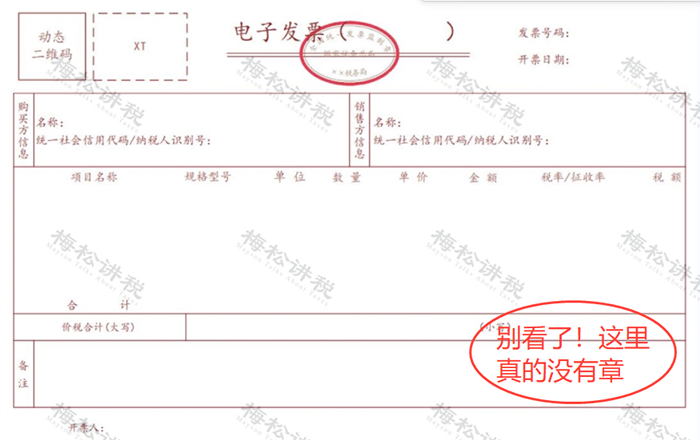

一、取消了发票专用章

之前总是有小伙伴搞不清楚,发票盖错章怎么办?盖的不清楚能不能重新盖一个?对于这个问题,统统不用担心了!因为全电发票没有发票章!

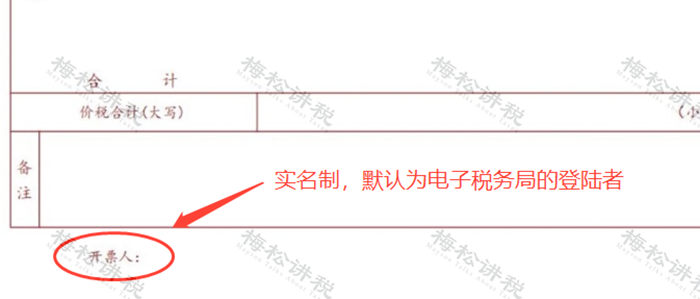

二、取消了“收款人”和“复核”,“开票人”采用实名制

“收款人”、“复核”、“开票人”能不能是同一个人?“开票人”能不能是管理员?这两个问题也已经成为过去式了。

现在全电发票只保留了“开票人”,并且,全电发票是实名登录电子税务局开具,也就是说,这里默认的是实际开票人的真实姓名,无法修改。

当然,如果我们真的收到一张“开票人”是“管理员”的发票,要么是PS的,要么他真的叫“管理员”。

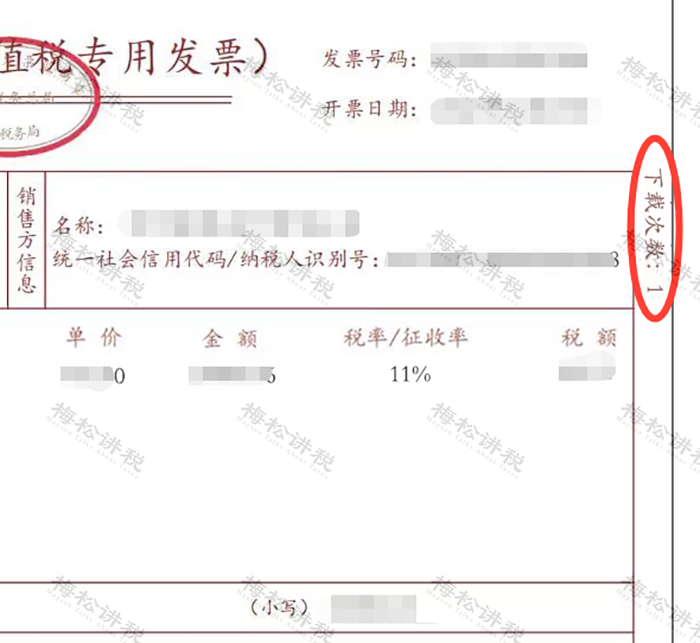

三、增加“下载次数”,避免重复报销

重复报销是电子发票的一大通病。很多企业会购买一些发票管理软件,或者直接通过发票号码来登记备查簿。而全电发票其实也自带一种可以查重的小标记:

我们在下载全电发票的时候,可以看见【下载次数】。一般来说,如果下载次数是1的话,那么说明这个发票没有重复入账,但是如果下载次数大于1,就需要引起关注了。

当然,这种方法也并不绝对,耐不住有心人会PS下载次数。

四、买卖双方信息简化,仅保留“名称”和“纳税人识别号”

对于“地址、电话”“开户行及账号”这两个信息,又长又易变,导致我们在开具发票的时候,一不小心很容易打错一个字或者一个数。尤其是在开具增值税专用发票多的时候,客户的要求很严格,一旦开错只能作废重开。

全电发票则从根本上解决了这个问题:删除!买卖双方的信息只需要填写“名称”和“纳税人识别号”即可。

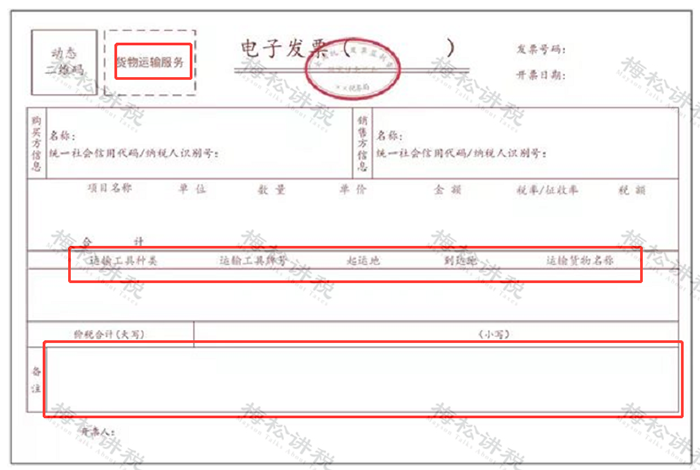

五、“备注栏”设置必填信息

目前来说,有10种发票明确规定要填写备注栏:建筑服务、货物运输服务、销售预付卡、铁路运输企业提供货物运输服务、销售出租不动产、销售软件、差额征税、保险代收车船税、生产企业委托综服企业代办出口退税、纳入试点的网络平台道路货物运输企业为符合条件的货物运输业小规模纳税人(会员)代开增值税专用发票。

我们在开票时,是否要备注,以及要备注什么内容,目前的开票系统并不会提示。

全电发票为了解决这一问题,将一些需要备注的信息设置为必填项,这样,纳税人就再也不用担心要不要备注,怎么备注的问题了。并且,对于那些虽未明确要备注,但是想要备注的额纳税人,提供了一个相当大的备注栏,再也不用担心备注栏不够用了!

比如我们开具货物运输服务时,进入开票界面,在【特定业务】中选择【货物运输服务】。

对于货物运输服务,【运输工具种类】【运输工具牌号】【起运地】【到达地】【运输货物名称】等属于必填项,全部填写完成后,才能开票,并且展示在发票上。最终发票样式如下:

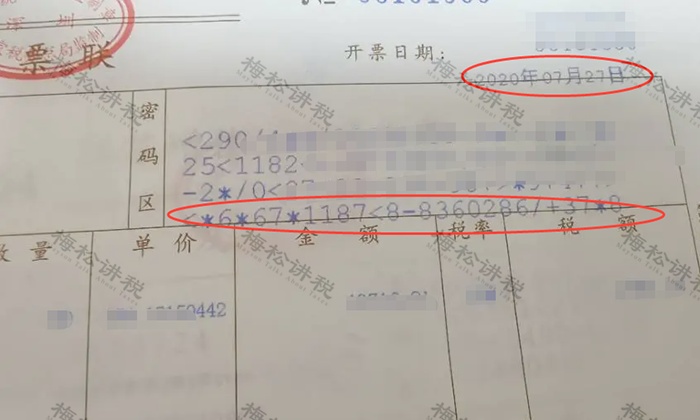

六、去介质,无需纸质发票

全电发票是电子发票的一种,因此不需要特定的纸质发票来打印。因此对于很多强迫症小伙伴来说,不用再纠结打印出来多的发票压线等问题了!

并且全电发票已经取消了“密码区”!这个打印压线的重灾区也不再是问题了!

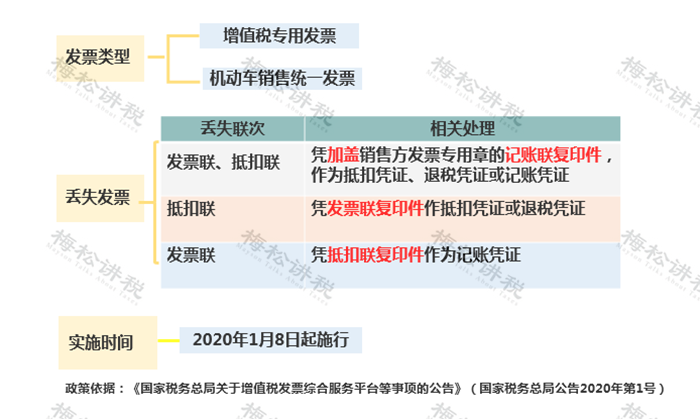

七、取消发票“联次”

实务中,很多情况下会把发票弄丢,而一旦弄丢,处理起来就很麻烦。

(1)专票、机动车销售统一发票丢失

(2)普票丢失

(2)普票丢失

全电发票不再设置“联次”,并且是“电子版”,再也不用担心纸质发票丢失的问题了!

03

收到一张全电发票

如何接收、查验、入账与归档

1、受票纳税人取得发票和确认

纳税人可以使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

2、全电发票查验途径

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验全电发票信息。可以手动输入发票代码及发票号码等基本信息,也可以直接导入。

3、发票入账

单位收到的凭证确属电子会计凭证的,无论是否收到电子会计凭证的纸质打印件,均应当主动向开票单位索取电子格式的会计凭证。同时,在进行会计处理时,使用电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存该纸质打印件的电子会计凭证原件,即必须保存OFD源文件。

……

拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档。

4、发票报销归档

纳税人以全电发票报销入账归档的,按照财政和档案部门的相关规定执行。根据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)第三条至第五条的规定:

三、除法律和行政法规另有规定外,同时满足下列条件的,单位可以仅使用电子会计凭证进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部、国家档案局第79号令)等要求。

四、单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

五、符合档案管理要求的电子会计档案与纸质档案具有同等法律效力。除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!