缺进项税,首先你要分析为什么缺?

增值税在你所处的环节缴纳多少其根本是由两方面因素决定的!

01#

在税率一致的情况下,取决于你公司所在环节产品毛利的高低,毛利越高自然在本环节承担的增值税越多,毛利越低,自然增值税也越低。

为什么这么说呢?

这个就要从增值税的计税原理说,来仔细看待这个问题。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税,没增值不征税。

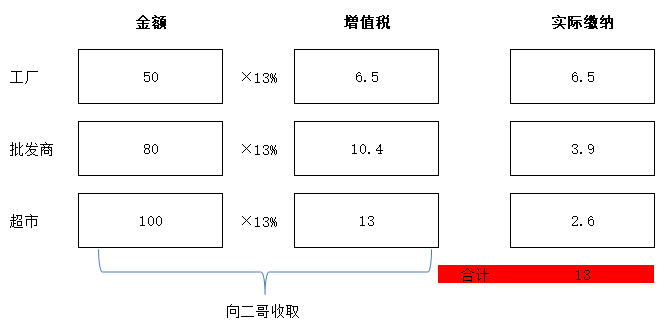

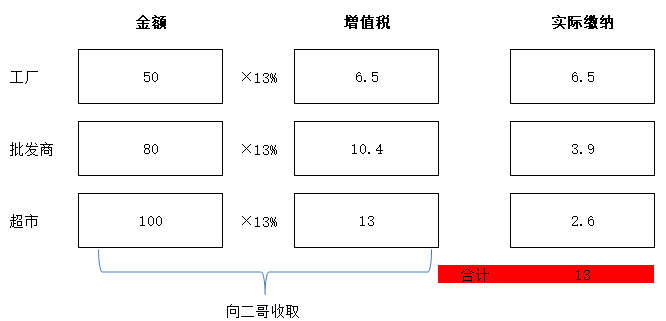

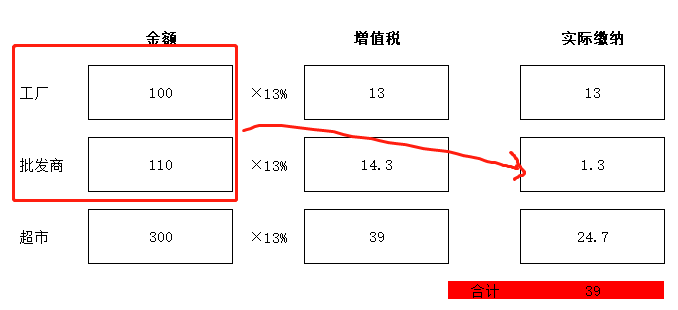

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们干财务工作的都清楚,增值税在实际征管中可不是这样算的。二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。

为什么又要这样做?

简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节是不是真正的消费环节。所以干脆就直接在每个环节都先垫付税,由购买方按照适用税率先垫付,销售方代国家收下并进行申报。

那这样做肯定就违背增值税的本质,出现了重复征税了,那如何避免重复征收呢?

很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予“退还”。

怎么退还?

其实在增值税留抵退税政策出台之前,这种“退还”就是抵扣(购进抵扣法),就是从进一步流通足额缴纳给国家的税款中先行扣除,剩下还有结余再缴纳。

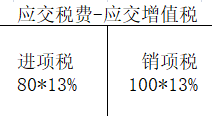

比如超市销售给二哥先按全额100*13%算税,然后再把其从购进垫付的税80*13%扣除(抵扣),最后在超市这个环节就是100*13%-80*13%这个结果来实际交税。

所以,你可以看到,虽然增值税是最终消费者承担,但是实际征收管理上是根据各环节的增值分散到各个环节缴纳了。

以上图示,二哥支付了13的增值税,实际上这13的增值税是各个环节申报增值税的累加。

你所处的环节交多少增值税,根本上就是取决于你环节的产品毛利。

我们从计税公式来看

本环节应交增值税

=销售额*税率-采购额*税率

=(销售额-采购额)*税率

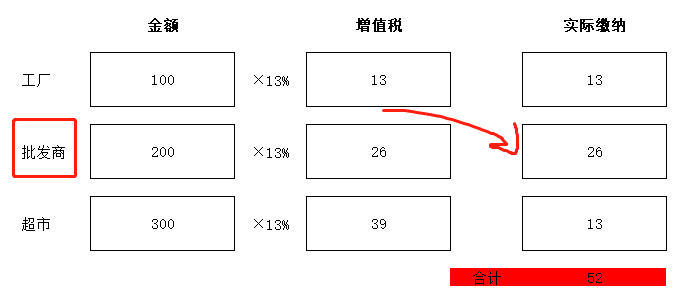

从这个公式我们也可以看出来,企业所处的环节的毛利越大,那么在此环节分摊缴纳的增值税越多。

批发商在毛利有100的情况下,需要在本环节缴纳13的增值税。

而当他毛利只有10的时候,增值税就只有1.3。

如果是平进平出,那么本环节他是不需要缴纳增值税的,所有你公司要交多少增值税,在税率一致的情况下,基本就是和你产品的毛利正相关的。

避开自己公司的产品毛利谈税负高低都是扯淡,很多企业本身产品非常挣钱,毛利非常高,本来你这个环节增值税就应该多交。

如果有朋友说他们缺进项税,交的增值税多,那么我们首先要看看他们的行业,看看他们的毛利率。

02#

取决于你的进项税票据的管理水平。

前面二哥说了增值税的多少和毛利相关,但是实际日常增值税管理上,我们实际缴纳多少增值税还和我们的增值税相关的票据有关。

这里主要是我们的进项抵扣票据。

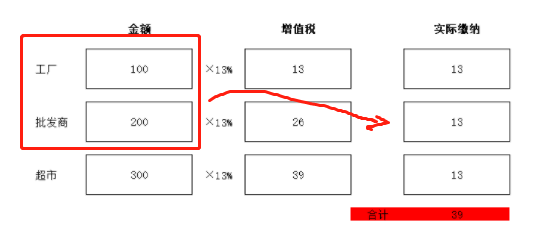

前面我们说了,每个环节缴纳扣除上个环节垫的进项,但是要扣除这里就必须有合法证明你已经垫付的凭证,没有这些凭证,你就没法抵扣,没法抵扣,那你就存在多交税的情况。

比如批发商本身只需要在本环节缴纳13的增值税,结果呢,他拿到工厂的发票也不做抵扣或者说拿到了不合规的发票,自然不能抵扣,所以缴纳了26的增值税。

也就是说你自己进项税管理不善,导致了重复纳税,导致自己增值税缴纳过多,这个是你管理有问题,本身该取得进项税抵扣凭证(比如专票)而没有取得。

当然,还有一些行业本身无法取得进项税凭证,比如技术服务类行业,这类行业成本多为人工成本,工资部分是没有进项的。

03#

所以,如果你觉得销项太大,进项不足,每个月交很多增值税,想找解决的办法。

那你得先找找原因,有原因才能对症下药,别动不动就懂歪脑筋,想着买发票抵税。

1、如果你本身产品毛利就高,你要缴纳的增值税是符合你公司的情况的,那么该交就得交,对于这种情况,除了违法,你没法少交增值税,因为你本身增值大,你销项肯定大,而进项肯定是小的。

少交税无非就是违法操作,或通过隐瞒收入,不开票不申报减少销项,或虚开虚抵来增加进项。

这些都是偷税,千万干不得。

2、如果你本身产品毛利也不高,原因仅仅你没有取得相应的抵扣凭证或者没有及时取得抵扣凭证导致的交税多,那么你就要对症分析解决了。

没有及时取得抵扣凭证,比如对方开票不及时,那么在日常工作中,你应该做好增值税筹划,关注公司的进销情况,及时索取进项凭证,避免因为进销项时间差导致某一个期间缴纳过多的增值税,短期给公司资金造成大量占用。

应该取得抵扣凭证而无法取得,比如你的供应商都是小规模纳税人,给你开的都是3%专票或者都是免税普通发票,或者是一般纳税人你没有索取专票,那这个时候你就要进行测算一下,看是换能开13%专票的供应商,还是让供应商适当降低价格了。

3、如果你这个行业本身没有进项税,比如有些服务行业,成本都是人工成本。

那么你可以考虑转移这部分增值税给你的下游承担来保证自己的利润,最简单的测算就是以不含税价格来签订合同,最终价款加上相应的增值税。

比如本身你成本100,这个成本就是人工成本,没有进项税,你要保证你100的毛利。

以前你谈的是含税价,向客户收200,结果你没进项,财务最后算下来毛利是200/1.06-100=88.67。

现在你要保证100的毛利,那么你签订合同时候已知成本100,那么就应该直接签订不含税合同价200,6%的的增值税单独加上,含税价格提高到212,这样你的利润就是212/1.06-100=100了。

当然,这个是市场博弈,你产品有竞争力,你才有这个价格空间和利润空间,否则你没法转嫁。

4、当然,我们还要充分利用一些行业的特别政策来降低增值税,比如特殊行业的加计抵减政策、即征即退政策等。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!