问题:涉税无小事,发票审核责任重大,须确保发票的来源、形式符合国家法律、法规等相关规定。如何审核发票的合规性?常见的关注点有哪些?

发票形式是否合规,一直以来都是财务审核的要点。在实际工作中,可以从以下十个方面来进行审核,把握关键点。

案例

A公司是在北京注册的企业,为增值税一般纳税人。2021年4月公司取得了以下发票:

1.取得采购原材料的增值税专用发票,购买方名称中“有限责任公司”错误地开具为“有限公司”,但纳税人识别号、地址、电话等其他购买方信息均无误;

2.取得餐费增值税普通发票,仅填开了公司名称,未填写税号;

3.取得办公用品增值税专用发票,未附由税控系统开具的《销售货物或提供应税劳务清单》;

4.取得办公用品增值税普通发票(卷票),品名”办公用品“,没有具体明细;

5.取得办公用品发票,实际购买的是月饼、水果等;

6.取得食品增值税普通发票,附购物小票清单并加盖发票专用章;

7.取得房屋租赁费代开增值税普通发票,发票备注代开企业名称和税号;

8.取得货物运输费增值税专用发票,发票备注起运地、到达地、运输货物等信息;

9.取得购买零部件的北京市国家税务局通用手工发票;

10.取得“一卡通”充值卡的北京市国家税务局通用定额发票。

请问上述发票存在哪些问题?

分析

企业取得发票,应严把发票审核关,对不符合规定的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。从以下几个方面进行重点审核:

1.发票种类

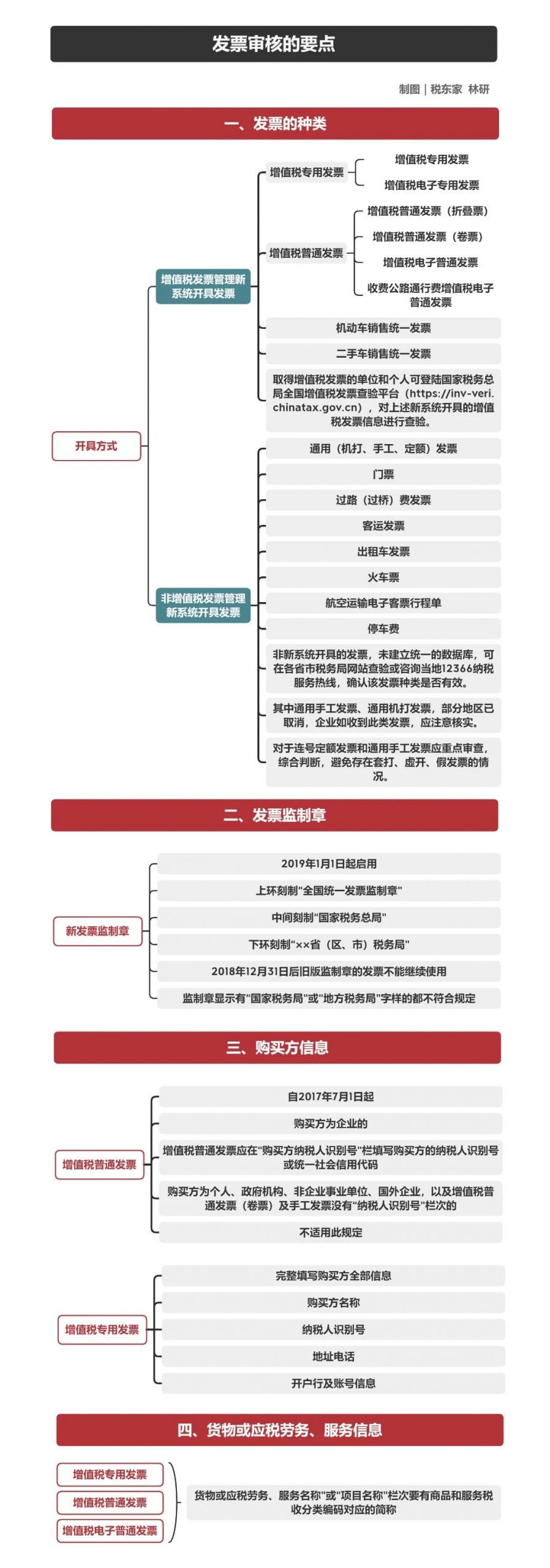

目前有效的发票种类,按开具方式,分为增值税发票管理新系统开具发票和非增值税发票管理新系统开具发票。

增值税发票管理新系统开具发票,包括增值税专用发票、增值税普通发票、机动车销售统一发票和二手车销售统一发票。其中增值税专用发票包括增值税专用发票、增值税电子专用发票;增值税普通发票包括增值税普通发票(折叠票)、增值税普通发票(卷票)、增值税电子普通发票、收费公路通行费增值税电子普通发票。取得增值税发票的单位和个人可登陆国家税务总局全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对上述新系统开具的增值税发票信息进行查验。

非增值税发票管理新系统开具发票主要有通用(机打、手工、定额)发票、门票、过路(过桥)费发票、客运发票、出租车发票、火车票、航空运输电子客票行程单、停车费等。非新系统开具的发票,未建立统一的数据库,可在各省市税务局网站查验或咨询当地12366纳税服务热线,确认该发票种类是否有效。其中通用手工发票、通用机打发票,部分地区已取消,企业如收到此类发票,应注意核实。对于连号定额发票和通用手工发票应重点审查,综合判断,避免存在套打、虚开、假发票的情况。

2.发票监制章

自2019年1月1日起,全国统一启用新的发票监制章,上环刻制“全国统一发票监制章”,中间刻制“国家税务总局”,下环刻制“××省(区、市)税务局”。2018年12月31日后旧版监制章的发票不能继续使用,监制章显示有“国家税务局”或“地方税务局”字样的都不符合规定。

3.发票基本信息

审核发票要素是否齐全,开具是否规范。

(1)购买方信息

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。购买方为个人、政府机构、非企业事业单位、国外企业,以及增值税普通发票(卷票)及手工发票没有“纳税人识别号”栏次的,不适用此规定。

增值税专用发票须完整填写购买方全部信息,包括购买方名称、纳税人识别号、地址电话、开户行及账号信息。

纳税人使用不符合规定发票,特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

(2)货物或应税劳务、服务信息

自2018年1月1日起,增值税专用发票、增值税普通发票、增值税电子普通发票,“货物或应税劳务、服务名称”或“项目名称”栏次要有商品和服务税收分类编码对应的简称。2018年1月,国家税务总局货物和劳务税司有关负责人就推行商品和服务税收分类编码简称问答中答复:“由于纳税人众多,系统升级需要一个过程,部分纳税人因未进行系统升级导致开具的增值税发票票面上未打印商品和服务税收分类编码简称。未打印商品和服务税收分类编码简称的增值税发票可以正常使用,无需重新开具。”现系统已升级完毕,因此增值税发票票面应打印商品和服务税收分类编码简称。

自2018年3月1日起,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。成品油专用发票、普通发票、电子普通发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”,普通发票(卷票)无“单位”栏,默认数量单位“升”。通用机打或冠名的发票,在2018年2月28日以后开具的不可用。成品油专用发票、普通发票、电子普通发票左上角打印“成品油”,普通发票(卷票)无此要求。

(3)发票税率

审核发票税率选择是否正确,要关注经济业务、税收分类编码和适用税率的一致性,增值税税率适用错误的发票属于不符合规定的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。

4.发票备注

审核发票是否应该填写备注栏但未填写,填写是否规范。纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明相关信息的常见业务如下:

(1)货物运输服务:起运地、到达地、车种车号、运输货物信息等内容(如内容较多可另附清单);

(2)建筑服务:建筑服务发生地县(市、区)名称及项目名称;

(3)销售不动产:不动产的详细地址;

(4)出租不动产:不动产的详细地址;

(5)销售或出租不动产,税务机关按照核定计税价格征税的:注明“核定计税价格,实际成交含税金额×××元”;

(6)保险机构代收车船税开具增值税发票:代收车船税税款信息,包括保险单号、税款所属期(详细至月)、代收车船税、滞纳金、合计等;

(7)中国铁路总公司及其所属运输企业(含分支机构)提供货物运输服务:铁路运输企业受托代征的印花税款信息;

(8)销售预付卡:注明“收到预付卡结算款”;

(9)个人保险代理人汇总代开增值税发票:注明“个人保险代理人汇总代开”,证券经纪人、信用卡和旅游等行业的个人代理人比照执行;

(10)适用差额征税办法缴纳增值税,且不得全额开具增值税发票的:自动打印“差额征税”;

(11)为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人),代开增值税普通发票:自动打印“YD”;

(12)互联网物流平台企业代开货物运输专用发票:符合条件的货物运输业小规模纳税人的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码);

(13)生产企业代办退税的出口货物,向综服企业开具的增值税专用发票:注明“代办退税专用”;

(14)税务机关代开:注明纳税人名称和纳税人识别号。

5.发票票面

审核发票票面是否有压线、错格现象。增值税专用发票不得压线、错格。机动车销售统一发票打印内容出现压线或者出格的,若内容清晰完整,无需退还重新开具。

6.发票附件

审核发票记载是否与票据附件相一致。开具汇总办公用品、食品等发票,必须附上由税控系统开具的《销售货物或提供应税劳务清单》并加盖发票专用章。自行使用A4纸打印清单无效。

7.发票加盖印章

审核发票及附件是否加盖发票专用章或税务机关代开发票专用章,增值税电子发票不需要另外加盖发票专用章,机动车销售统一发票应在发票联加盖发票专用章,抵扣联和报税联不得加盖印章。发票专用章加盖不清晰或不完整,可将发票作废或红冲,在旁边补盖(不可与原印章重叠)是否有效问题,各地税务局规定不一致。

8.经济实质

审核发票记录是否与企业交易、事项(经济实质)保持一致。发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。杜绝办公费、会议费、培训费、差旅费、咨询费等发票开具内容不实的情况。让他人为自己开具与实际经营业务情况不符的发票属于虚开发票行为。

中磊盛鑫税务咨询刘昌苹分析:

在发票审核和使用的过程中,还应注意以下几个问题:

1.已停止使用的发票种类

定额发票、通用机打发票、手工发票虽不常见,但仍可继续使用,重点关注已停止使用的发票。例如,货物运输业增值税专用发票最迟可使用至2016年6月30日,营业税发票最迟可使用至2016年8月31日,旧版监制章的发票最迟可使用至2018年12月31日,以及各省市取消的部分普通发票票种。

2.取得不合规发票税前扣除的补救措施

企业应当取得而未取得发票,或者取得不合规发票的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票。补开、换开后的发票符合规定的,可以作为税前扣除凭证。

企业在补开、换开发票过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票的,可凭规定的相关资料证实支出真实性后,其支出允许税前扣除。

汇算清缴期结束后,税务机关发现企业应当取得而未取得发票,或者取得不合规发票并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票。企业在规定的期限未能补开、换开符合规定的发票,并且未能按照规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

3.取得不合规发票抵扣进项税额的补救措施

纳税人取得不合规的增值税专用发票,如能重新取得合法、有效的专用发票,准许其抵扣进项税额;反之,则其进项税额不得抵扣或追缴已抵扣的进项税额。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!