重磅!小规模3%减按1%、生活服务免增值税、收派服务免增值税等多项疫情优惠政策延期!延期的日期也明确了!

01

1%政策继续延长

官方文件出炉

财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告

财政部税务总局公告2021年第7号

为进一步支持疫情防控,帮助企业纾困发展,现将有关税费政策公告如下:

一、《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定的税收优惠政策,执行期限延长至2021年12月31日。其中,自2021年4月1日至2021年12月31日,湖北省增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

二、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局公告2020年第10号)、《财政部 税务总局关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号)规定的税费优惠政策凡已经到期的,执行期限延长至2021年12月31日。

三、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)规定的税收优惠政策凡已经到期的,执行期限延长至2021年3月31日。

四、2021年1月1日至本公告发布之日前,已征的按照本公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或予以退还。

特此公告。

财政部 税务总局

2021年3月17日

划重点:

1、2021年1月-3月,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

2、2021年4月1日起至12月31日,所有增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

3、2021年1月1日-12月31日,对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

4、2021年1月1日-12月31日,单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

02

公共交通、生活服务、收派服务等优惠

延长至2021年3月31日!

其中第三条:

《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)规定的税收优惠政策凡已经到期的,执行期限延长至2021年3月31日。

所以说:对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。政策到3月31日截止啦!

03

总局明确!

部分税收优惠政策执行

期限延长(附相关文件)

为进一步支持小微企业、科技创新和相关社会事业发展,现将有关税收政策公告如下:

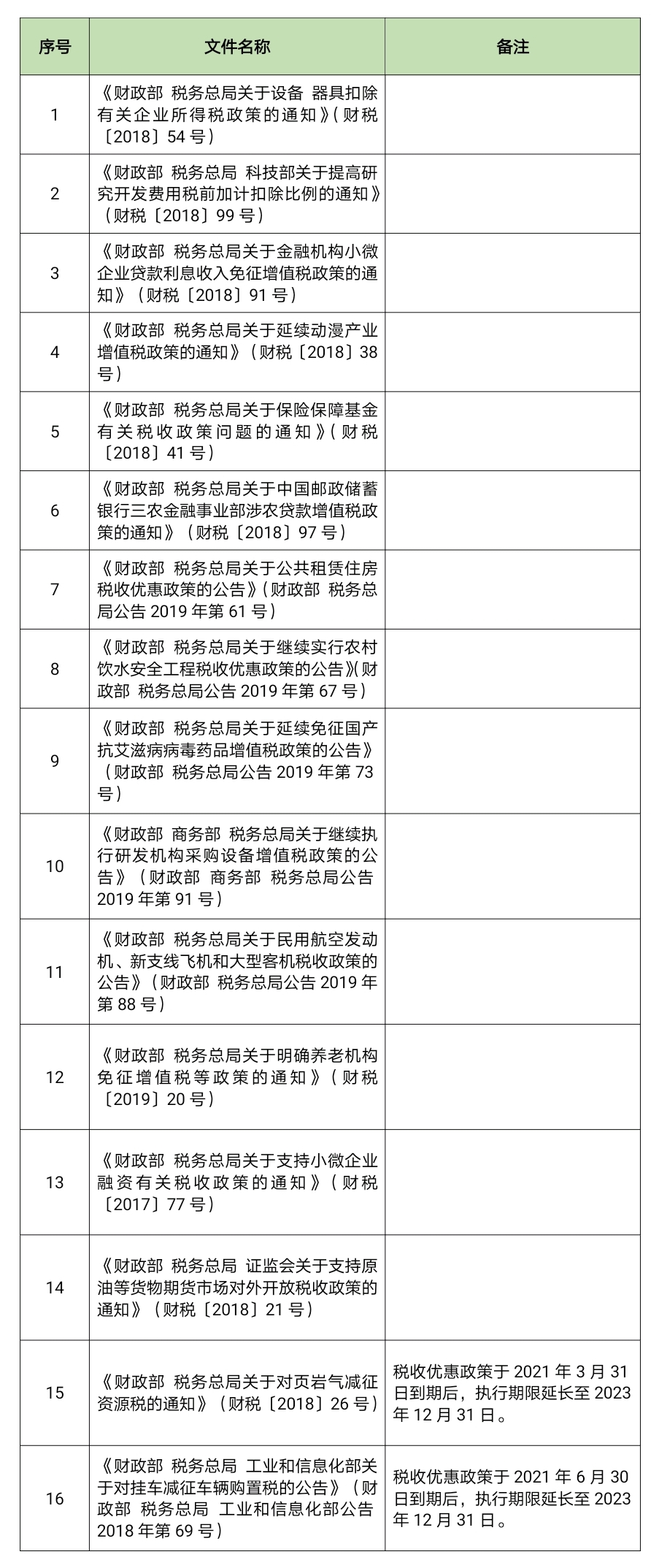

一、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等16个文件规定的税收优惠政策凡已经到期的,执行期限延长至2023年12月31日,详见附件1。

二、《财政部税务总局关于延续供热企业增值税房产税城镇土地使用税优惠政策的通知》(财税〔2019〕38号)规定的税收优惠政策,执行期限延长至2023年供暖期结束。

三、《财政部税务总局关于易地扶贫搬迁税收优惠政策的通知》(财税〔2018〕135号)、《财政部税务总局关于福建平潭综合实验区个人所得税优惠政策的通知》(财税〔2014〕24号)规定的税收优惠政策,执行期限延长至2025年12月31日。

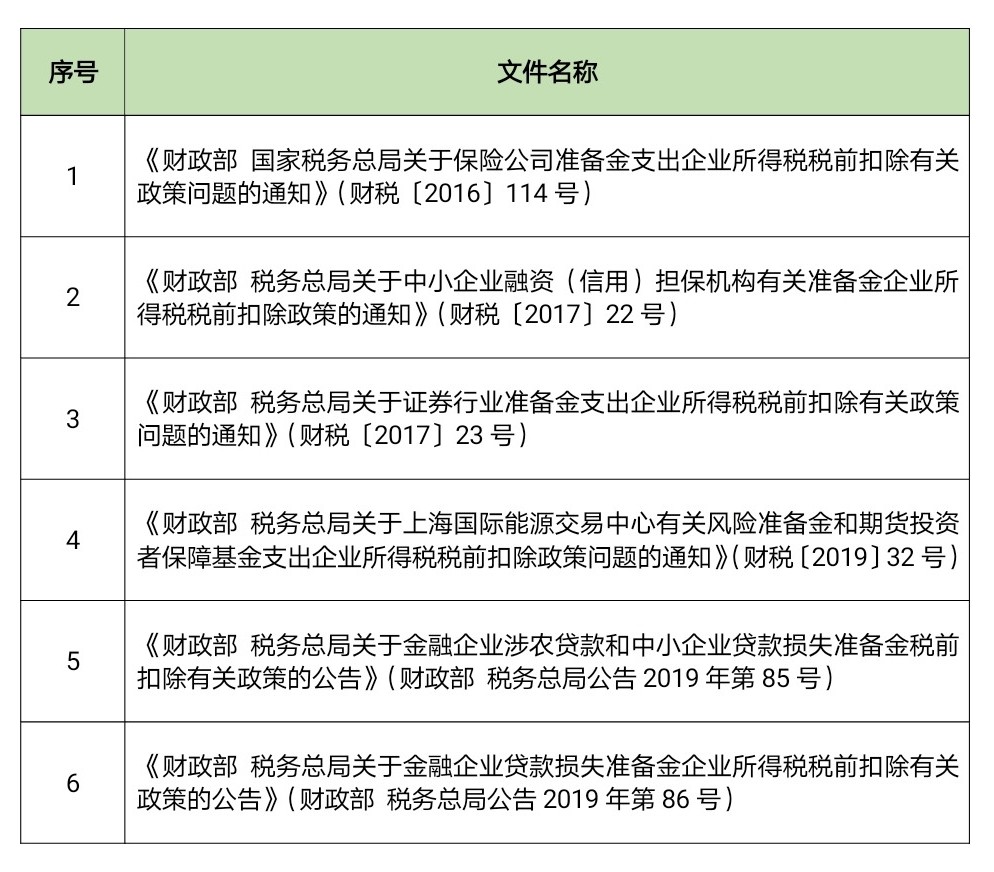

四、《财政部国家税务总局关于保险公司准备金支出企业所得税税前扣除有关政策问题的通知》(财税〔2016〕114号)等6个文件规定的准备金企业所得税税前扣除政策到期后继续执行,详见附件2。

五、本公告发布之日前,已征的相关税款,可抵减纳税人以后月份应缴纳税款或予以退还。

特此公告。

财政部 税务总局

2021年3月15日

财税〔2018〕54号等16个文件

附件2

附件2

财税〔2016〕114号等6个文件

04

查账征收企业所得税

预缴纳税申报表简化了!

4月1日起启用新报表

关于《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)〉的公告》的解读:

主要变化

由于企业所得税政策类型较多,原表单采用了完整列举的展现形式,在全面宣传、落实政策等方面发挥了积极作用。但是,该方式也存在不足:一是需随政策变化进行调整,稳定度不高;二是对于大部分纳税人来说,不相关政策展示过多,精准度不够。为解决上述问题,进一步优化办税体验,新版报表采用了“分类填报”的设计思路。对于绝大部分企业,只需填报一张主表,并在主表上填写相应的具体事项即可完成申报,办税负担进一步减轻。

(一)精简附表数量

一是删减原《免税收入、减计收入、所得减免等优惠明细表》(A201010)和原《减免所得税优惠明细表》(A201030),将相关栏目集成至《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)。

二是简化《资产加速折旧、摊销(扣除)优惠明细表》(A201020)的行次和填报方式。

(二)优化主表栏目

一是删减原《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)中征管信息系统已有的“预缴方式”和“企业类型”两个栏次。

二是删减原《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报信息”栏次。

三是将原《免税收入、减计收入、所得减免等优惠明细表》(A201010)附列资料相关栏次,整合至《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报事项”栏次。

四是优化“资产加速折旧、摊销(扣除)”政策、“免税收入、减计收入、加计扣除”政策和“所得减免”政策的计算顺序,与年度申报表的计算逻辑保持一致。

(三)调整填报方式

一是《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报事项”、第7行“减:免税收入、减计收入、加计扣除”、第8行“减:所得减免”、第13行“减:减免所得税额”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项或特定事项。

二是《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第1行“加速折旧、摊销”和第2行“一次性扣除”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项。

三是《企业所得税申报事项目录》在总局网站“纳税服务”栏目公布,并根据政策调整情况,适时更新。今后如政策调整,一般不再修订表单,纳税人根据网站上发布的最新《企业所得税申报事项目录》,选择相应事项填报即可。

(四)完善民族自治地区减免税填报规则

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)增加“实际缴纳企业所得税计算”部分,帮助民族自治地方企业更准确的计算地方分享的企业所得税减征或免征情况。

三、申报事项的分类和填报

《企业所得税申报事项目录》对所有预缴申报事项进行了精准分类,纳税人在填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)和《资产加速折旧、摊销(扣除)优惠明细表》(A201020)时,可分类别查找具体事项,并进行填报。相关具体情况简要说明如下:

(一)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)

该表有4部分内容涉及具体申报事项,分别是“附报事项”、第7行“减:免税收入、减计收入、加计扣除”、第8行“减:所得减免”、第13行“减:减免所得税额”。

1、附报事项:纳税人发生“支持新型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除”“扶贫捐赠支出全额扣除”事项,享受“软件、集成电路企业优惠政策”事项时,应在相关行次中填写具体事项名称和相关情况。

2、第7行“减:免税收入、减计收入、加计扣除”:纳税人享受免税收入、减计收入优惠政策时,应在主表第7行的下级行次填写具体优惠事项名称和减免金额。免税收入优惠事项主要包括国债利息收入免征企业所得税、股息红利等权益性投资收益免征企业所得税、符合条件的非营利组织的收入免征企业所得税、投资者从证券投资基金分配中取得的收入免征企业所得税、取得的地方政府债券利息收入免征企业所得税等。减计收入优惠事项主要包括综合利用资源生产产品取得的收入、金融机构取得的涉农贷款利息收入、保险机构取得的涉农保费收入、小额贷款公司取得的农户小额贷款利息收入、社区家庭服务收入、取得铁路债券利息收入减半征收企业所得税等。

3、第8行“减:所得减免”:纳税人享受所得减免优惠政策时,应在主表第8行的下级行次填写具体优惠事项名称和减免金额。所得减免优惠事项主要包括从事农、林、牧、渔业项目的所得减免征收企业所得税,从事国家重点扶持的公共基础设施项目投资经营的所得定期减免企业所得税,从事符合条件的环境保护、节能节水项目的所得定期减免企业所得税,符合条件的技术转让项目所得减免征收企业所得税,实施清洁发展机制项目的所得定期减免企业所得税,符合条件的节能服务公司实施合同能源管理项目的所得定期减免企业所得税,集成电路生产项目的所得减免企业所得税等。

4、第13行“减:减免所得税额”:纳税人享受所得减免优惠政策时,应在主表第13行的下级行次填写具体优惠事项名称和减免金额。减免所得税额优惠事项主要包括符合条件的小型微利企业减免企业所得税,高新技术企业减免企业所得税,软件、集成电路企业减免企业所得税、技术先进型服务企业减免企业所得税、西部地区的鼓励类产业企业减免企业所得税、海南自由贸易港鼓励类企业减免企业所得税等。

(二)《资产加速折旧、摊销(扣除)优惠明细表》(A201020)

该表有2部分内容涉及申报具体事项,分别是第1行“加速折旧、摊销”、第2行“一次性扣除”。

1、加速折旧、摊销:纳税人享受重要行业固定资产加速折旧、其他行业研发设备加速折旧、海南自由贸易港企业固定资产加速折旧、海南自由贸易港企业无形资产加速摊销政策时,应在表A201020第1行的下级行次填写具体优惠事项名称和相关资产情况。

2、一次性扣除:纳税人享受500万元以下设备器具一次性扣除、疫情防控重点保障物资生产企业单价500万元以上设备一次性扣除、海南自由贸易港企业固定资产一次性扣除、海南自由贸易港企业无形资产一次性扣除政策时,应在表A201020第2行的下级行次填写具体优惠事项名称和相关资产情况。

需要说明的是,如今后政策调整,纳税人应根据《企业所得税申报事项目录》最新分类事项进行填报。

四、网络申报的智能服务

为进一步推行精细化、便利化、智能化、专业化服务,税务机关进一步优化了电子税务局等网络申报系统的智能服务功能。一是对政策进行精准分类,并提供辅助选项帮助纳税人选择具体事项,纳税人按照原填报习惯填写即可,无需手动填写事项名称。二是对于小型微利企业减免企业所得税政策,申报系统继续提供智能识别、智能计算、智能填报的智能化服务。三是进一步扩展了智能计算功能,如软件和集成电路企业优惠、民族自治地区地方减免等政策,申报系统可帮助纳税人自动计算或校验优惠金额,避免计算错误导致享受优惠不充分。因此,相对于纸质申报方式,网络申报将更大幅度地减轻办税负担、降低涉税风险、提高申报质量,帮助纳税人更好地完成预缴申报。

五、实施时间

《公告》自2021年4月1日起施行。实行按月预缴的查账征收居民企业,从2021年3月份申报所属期开始使用新版报表;实行按季预缴的查账征收居民企业,从2021年第1季度申报所属期开始使用新版报表。

.以上内容由程友软件“企业经营头条”整理,感谢阅读!