导言:推行阿米巴经营的企业制定出交易价格不难,但高效、准确、低成本地制定出公正的交易价格却是难题,科学的定价方法就是要使参杂过多人情因素的所谓的价格协商不再成为必要。

将外部市场机制引入企业内部,从过去向销售要利润转变成向企业内部价值链各环节要利润,是推行“阿米巴”经营模式的一项核心目的。只要阿米巴间存在中间品或资源交换,要度量阿米巴价值创造【利润】,离不开交易价格这个中间媒介。如何制定科学、公允的交易价格,消除阿米巴间的价格博弈,降低上级价格协调上的道德压力,成为许多推行阿米巴经营的国内企业绕不过去的难题。

交易价格是度量价值量的标尺

交易价格是商品同货币交换比例的指数,或者说是价值的货币表现。内部交易定价本身并不创造任何价值,企业利润总额不会因内部交易价格而变化,但它却决定经营单元(阿米巴)间的利润配比(图1)。

图1:经营单元价格传导机制

要客观评价经营单元(阿米巴)的业绩,不仅考察其创造的利润增量,审视今天比昨天有没有进步;同时,还要考察其创造的利润总量,审视和外部比较有没有竞争力。例如,某个经营单元(阿米巴)虽然今年虽然从去年亏损10块钱做到亏损7块钱,虽然少亏3块,但创造价值量却是负的7块钱,如果外部同行能做到盈利5块钱。站在企业整体利益的角度,这个经营单元(阿米巴)虽有进步,但仍在继续摧毁企业价值。

因此,要准确评估经营单元的价值贡献,做出正确的经营决策,内部交易价格的制定要必要做到严谨、公允、精准。而不是向京瓷阿米巴经营体系中靠上下游间讨价还价和协商,博弈出参杂过多人为因素的、模糊的内部价格,把阿米巴的经营简单地归为“今天比昨天有没有进步”。

转移定价增加内部交易成本

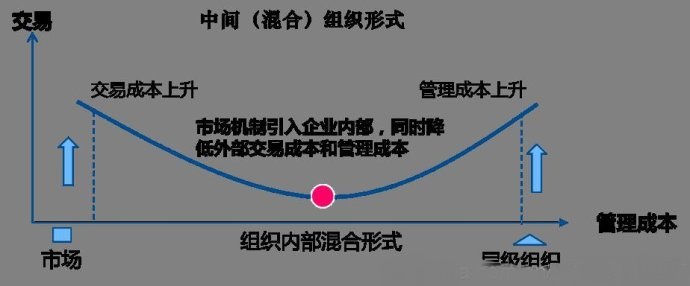

根据科斯的解释,成立企业的目的在于消除市场交易成本,用行政与计划手段(看得见的手)代替市场手段(看不见的手)进行产品和服务的组织。采用传统科层制组织的企业,为保证更高的投入产出效益,不得不建立严格的层级制度和控制程序,监控产出过程和员工行为。随着组织规模扩大,这种监控成本(管理成本)支出大幅增加,最终抵消企业创造的价值增值(利润),而走向死亡(科斯天花板)。

推行阿米巴经营,意味着不同程度上将市场化机制引入企业内部,用市场和计划两只手来运作企业,以增强企业市场反应能力,获得接近市场机制的高能激励效果。这样做的同时,也带来另一个不容忽视的问题,内部市场化造成的内部交易成本的增加及管理成本的变化。

对应大企业而言,原先的管理成本已经处于高位,推行类似阿米巴经营,一方面,可以利用其成熟的IT系统、数据管理能力将内部交易成本控制到非常低的水平;另一方面,以“阿米巴”为基本经营载体再造整体的组织形态,大幅压缩中间管理层级,缩短业务流程,消除冗员,大幅度地降低管理成本。例如,海尔目前推行的人单合一双赢模式,以自主经营体为核心构建动态的网络化组织,实现了市场化机制优势和管理成本降低的双重效果(图2)。

图2:混合组织模式运作效果示意图

对中小企业而言,推行阿米巴经营后,原先的管理成本压缩的潜力并不大,内部市场化反而造成的内部交易成本增加。其中,最重要的是内部交易价格形成的成本和阿米巴的核算成本。

要将内部交易成本控制在恰当的范围,除了把握好经营单元(阿米巴)划分的颗粒度、借助IT手段外,更重要的是建立高效、准确的价格形成与决策机制,消除价格协商造成的讨价还价、协商、协调成本,及上级经营者在价格裁定上的“道德压力”。

最常用的内部交易定价方法

2020年程友顾问对65家推行内部市场化的集团企业和32家单体企业调查显示,市场定价、协商定价、成本加成定价是使用最广泛的三种定价方法。

市场价格定价易于操作,相比集团企业,单体企业内部细分的经营单元(阿米巴),要么没有外部市场,要么很难获得可供比照的外部市场价格,在制定交易价格时应用的比率并不高。

协商定价严格意义上讲,并不是一种定价方法,而是一种价格形成机制,是参照成本基础上双方或三方博弈的结果。归根结底,以成本为基础的定价才是单体企业内部交易定价的核心。

市场倒推目标成本定价法应用实践

以成本为基础的定价,理论上可以衍生出变动成本定价法、边际成本定价法、实际成本定价法、标准成本定价法、成本加成定价法、市场倒推目标成本定价法等多种方法,而实际应用上,成本加成定价法和市场倒推目标成本法定价适用性和可操作性更强。本文重点介绍<市场倒推目标成本定价法>的原理和实践应用。

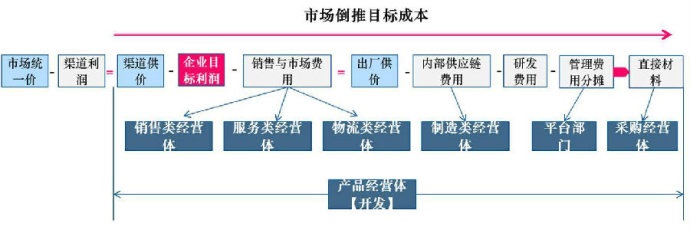

市场倒推目标成本定价法,是从需求出发,在保证有竞争力的市场价格基础上,锁定目标利润,倒推企业价值链各环节的标准成本,并将目标利润还原到各环节,以此制定内部转移价格的定价方式。与成本加成定价法不同,本方法体现的是“利润=售价-成本”的经营思想,有利于将市场压力传递到企业内部,倒逼各环节对成本、费用进行控制(图3)。

图3:市场倒推目标成本定价模型原理示图

该方法实施的关键点是如何将目标利润还原到各经营单元(阿米巴),难点在于如何正确评估各价值链环节的价值贡献比率,假如某产品创造了100块钱的利润,如何判定研发、采购、生产、物流、销售、服务各环节相对价值贡献,找到客观、公允的、易被大家理解接受的价值判定尺度。

常见的价值还原要素,如成本利润率、标准工资、标准工时,都存在明显的缺陷,很难作为标准尺度。以标准工时为例,工时仅反映经营单元(阿米巴)花费的工作量的大小,不能反映工作量的附加价值,如焊接技术工种和装配操作工种单位工时创造的附加价值显然是不一样的。另外,标准工时在生产类经营单元(阿米巴)之间定价时姑且能用,但无法把它扩展到研发、采购、销售等环节进行价值贡献评估。

事实上,仅依据一个要素根本无法对价值链各环节价值贡献进行评估。为此,程友顾问在辅导多家企业阿米巴经营实践基础上,总结提炼出解决利润还原的方法和支撑工具。

第一步,建立价值评估体系

所谓价值评估体系,就是一组衡量经营单元对应的价值链环节价值贡献的关键要素组合。

企业可根据自己的业务特点甄别、筛选出评估要素,如决策责任、业务创新、技能要求、环境压力等,召集内部经营专家应用APH分析法对各项评估要素赋予权重,并对评估要素分级、赋值(图4)。

图4:某企业“业务创新”要素分级赋值表

第二步:评估价值贡献

召集不同业务领域、不同职位级别的内部专家,依据价值评估体系,评估价值链各环节的相对价值贡献量及贡献率(图5)。

图5:某企业经营单元(阿米巴)价值贡献评估表

第三步:评估结果对照修正

评估完成后,企业可对照行业价值链利润分配比率,如服装产业链中设计、生产、销售环节的利润分布60:10:30,并结合本企业的实际,对评估结果进行微调。除非企业业务模式发生较显著的变化需要调整之外,可以应用价值贡献率参数对不同系列的产品进行利润还原。

第四步:核定内部交易价格

价值贡献率确定后,对事先锁定的产品目标利润还原到各类经营单元,核算出各经营单元的内部转移价格(图6)。

图6:某企业内部交易价格核算示意表

(说明:为方便计算,假定某企业有三个经营单元,部品加工、总装线体、市场销售逐次转移各自产出)

市场定价法是从外而内审视竞争力的一面镜子,市场倒推定价法是从外而内倒逼自我的一把标尺,科学的定价方法就是要使参杂过多人情因素的所谓的价格协商不再成为必要。